Tại Thung lũng Silicon, người ta đã quen với thuật ngữ kỳ lân (unicorn), tức startup được định giá hơn 1 tỷ USD; nhân mã (centaur), tức startup trị giá 100 triệu USD và decacorn, trị giá 10 tỷ USD. Gần đây, một “sinh vật” khác đang rình rập vùng đất này: “Kỳ lân zombie”, tức một công ty từng được định giá hơn 1 tỷ USD nhưng giờ chỉ còn là cái bóng của chính mình, một viễn cảnh đủ khiến các nhà đầu tư mạo hiểm mất ngủ.

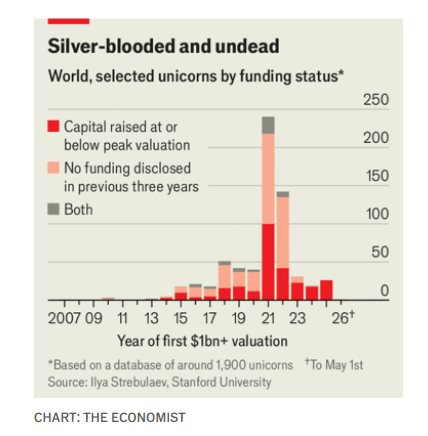

Tính đến tháng 5/2026, trong số 1.900 kỳ lân nằm trong cơ sở dữ liệu do Ilya Strebulaev của Đại học Stanford duy trì, có 332 công ty đã gọi vốn ở mức định giá bằng hoặc thấp hơn đỉnh cũ của họ.

Trong số đó, 212 công ty được định giá dưới 1 tỷ USD. Có tới 383 công ty không công bố vòng gọi vốn mới nào trong 3 năm trước đó; 41 trong số này đã mất vị thế kỳ lân. Như ông Strebulaev lưu ý, dữ liệu về startup vốn nổi tiếng nhiễu loạn. Một số kỳ lân có thể không gọi vốn vì họ không cần tiền. Nhưng những công ty khác có thể đang chật vật để biện minh cho các mức định giá trên trời. Có vẻ một tỷ lệ không nhỏ kỳ lân đã gia nhập đội quân xác sống.

Vào thời kỳ săn kỳ lân lên cao trào, rất nhiều startup trong số này có doanh thu ít ỏi và kế hoạch kinh doanh còn sơ sài. Nhưng lãi suất thấp đã khuyến khích các nhà đầu tư đang tìm kiếm mức sinh lời tốt hơn rót tiền vào các quỹ đầu tư mạo hiểm. Theo nhà cung cấp dữ liệu PitchBook, năm 2022, các quỹ đầu tư mạo hiểm huy động được 223 tỷ USD. Kể từ đó, lãi suất đã tăng và hoạt động huy động vốn đã giảm, xuống còn 66 tỷ USD trong năm ngoái.

Một số doanh nghiệp dường như đơn giản là đã bị thổi giá quá mức. Cameo, một trang video nơi người nổi tiếng gửi lời chào cá nhân có thu phí, được định giá 1 tỷ USD vào năm 2021 nhưng hiện được cho là chỉ còn đáng giá 82 triệu USD. Giá trị của SonderMind, một nền tảng tìm kiếm chuyên gia sức khỏe tâm thần, đã lao dốc từ 1,1 tỷ USD vào năm 2021 xuống chỉ còn 7 triệu USD. Nhìn rộng hơn, sự suy giảm của hoạt động gọi vốn đã làm thủng khả năng huy động thêm tiền của các kỳ lân ở mức định giá cũ.

Các startup thường đặt mục tiêu dành 5 đến 10 năm để tăng trưởng trước khi niêm yết trên thị trường chứng khoán hoặc tìm bên mua lại. Cả startup và những nhà đầu tư chống lưng cho họ có thể sẽ thấy cả hai con đường này đều khó khăn.

Các thỏa thuận đầu tư mạo hiểm thường cho phép nhà đầu tư phủ quyết việc chào bán cổ phiếu ra công chúng nếu họ tin rằng chờ đợi sẽ có lợi hơn. Theo Peter Cohan, một nhà đầu tư công nghệ: “Trước đây, lựa chọn dễ nhất thường là gọi thêm tiền từ các quỹ đầu tư mạo hiểm. Nhưng giờ đây, các quỹ này quan tâm hơn tới những công ty đang nóng hiện nay hơn là đặt cược vào các công ty đã già cỗi. Để thuyết phục họ, các startup thường phải chấp nhận bị cắt giảm định giá, cùng nhiều điều khoản không mấy dễ chịu khác”.

Gần một nửa số công ty trong cơ sở dữ liệu của ông Strebulaev hiện được định giá thấp hơn đỉnh cũ đã gọi vốn trong năm 2021. PitchBook dự đoán, từ cuối năm sau, các nhà đầu tư của họ sẽ bắt đầu đòi kết quả. PitchBook kỳ vọng các đợt điều chỉnh giảm ròng về định giá sẽ nằm trong khoảng 500 tỷ đến 1.000 tỷ USD khi các công ty tái định giá, vật lộn tìm bên mua hoặc phá sản. Đó là một cuộc thanh lọc khá lớn: PitchBook ước tính tổng giá trị của các kỳ lân, không tính 10 công ty giá trị nhất, vào khoảng 5.000 tỷ USD.

Định giá sụt giảm là nỗi kinh hoàng đối với các quỹ đầu tư mạo hiểm. Theo Diễn đàn Kinh tế Thế giới, các quỹ ra đời gần đây đang hoàn trả cho nhà đầu tư ít tiền hơn đáng kể so với các quỹ thuộc những lứa trước. Chúng cũng kém xa chỉ số S&P 500, đặc biệt là những quỹ không đầu tư vào nhóm nhỏ các siêu sao trí tuệ nhân tạo. Điều đó sẽ khiến nhà đầu tư càng dè dặt hơn khi rót vốn cho các công ty đầu tư mạo hiểm nằm ngoài nhóm dẫn đầu của ngành: Hiện chỉ 5% số công ty đầu tư mạo hiểm tạo ra 90% lợi nhuận của toàn ngành.

Các quỹ đầu tư mạo hiểm hoảng sợ đang tìm kiếm lời giải. Một số đã chuyển từ các quỹ truyền thống có vòng đời định sẵn sang các quỹ liên tục, pha trộn cổ phần trong các công ty tư nhân với các khoản nắm giữ có tính thanh khoản ở các công ty đại chúng, qua đó cho phép họ định kỳ trả tiền cho nhà đầu tư.

Một số khác chuyển sang thị trường thứ cấp dành cho cổ phần trong các công ty tư nhân, tạo cho nhà đầu tư một cách để rút tiền. Nhưng cả hai ý tưởng này hoạt động tốt nhất với các startup và quỹ đầu tư mạo hiểm vốn đã đang làm tốt. Chúng kém phù hợp hơn nhiều với việc giải cứu những xác sống đang lê bước.

Một số nhà đầu tư mạo hiểm hy vọng rằng nếu các thương vụ giga-IPO trong năm nay của những công ty AI ngôi sao thành công, thị trường đại chúng sẽ trở nên cởi mở hơn với những tên tuổi kém rực rỡ hơn trong ngành công nghệ. Nhưng chắc chắn sẽ cần nhiều hơn thế để đưa các zombie sống lại.

Theo: The Economist