Tại Dự thảo Nghị định quy định một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế thu nhập cá nhân, với các mức giảm trừ Bộ Tài chính đề xuất, người nộp thuế với thu nhập 28 triệu đồng/tháng thì sau khi trừ các khoản bảo hiểm, giảm trừ cho bản thân, giảm trừ cho 1 người phụ thuộc và giảm trừ cho y tế, giáo dục vẫn chưa phải nộp thuế thu nhập cá nhân.

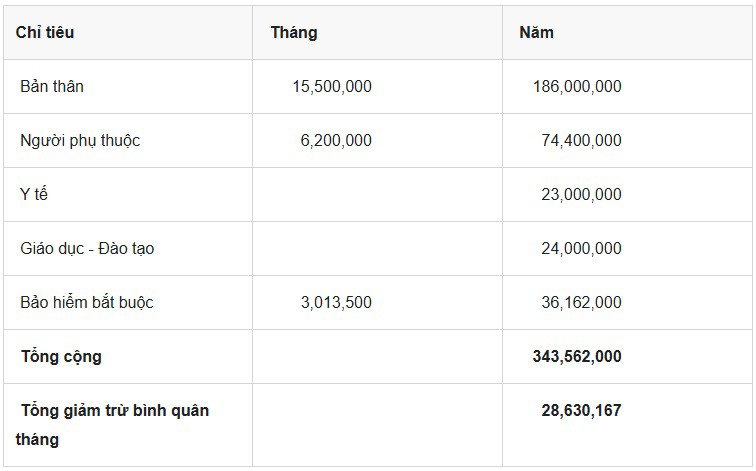

Chi tiết các khoản giảm trừ theo tính toán của Bộ tài chính:

Ông Lê Văn Tuấn, Giám đốc Công ty TNHH Kế toán Thuế Keytas cho rằng bên cạnh việc nâng giảm trừ gia cảnh từ 2026, và các khoản bảo hiểm bắt buộc vẫn được trừ theo quy định hiện hành, thì việc bổ sung các khoản chi cho y tế, giáo dục – đào tạo được tính giảm trừ sẽ giúp tăng các khoản giảm trừ, từ đó làm giảm gánh nặng nghĩa vụ thuế của người nộp thuế.

Điều này giúp người nộp thuế có thêm nguồn lực tài chính để tăng chi tiêu cho y tế, giáo dục – đào tạo, góp phần nâng cao chất lượng cuộc sống, cũng như khuyến khích doanh nghiệp đầu tư vào lĩnh vực y tế và giáo dục.

Do đó, việc bổ sung khoản giảm trừ y tế, giáo dục- đào tạo trước khi tính thuế là phù hợp với xu hướng chi tiêu ngày càng lớn của người dân cho y tế và giáo dục.

Ông Lê Văn Tuấn, Giám đốc Công ty TNHH Kế toán Thuế Keytas

Theo phân tích nội dung dự thảo của chuyên gia Lê Văn Tuấn, dự kiến sẽ có 3 điều kiện cơ bản.

Thứ nhất, các khoản chi trả cho cơ sở y tế và cơ sở giáo dục – đào tạo là các cơ sở trong nước. Như vậy, các khoản chi trả cho cơ sở ở nước ngoài không nằm trong phạm vi điều kiện áp dụng.

Thứ hai, có hóa đơn, chứng từ theo quy định của pháp luật và phải thể hiện thông tin của người nộp thuế hoặc người phụ thuộc của người nộp thuế.

Riêng đối với khoản chi cho y tế phải có thêm Bảng kê chi phí khám bệnh, chữa bệnh sử dụng tại các cơ sở khám bệnh, chữa bệnh theo quy định của Bộ trưởng Bộ y tế.

Thứ ba, không được chi trả từ các nguồn khác, kể cả từ nguồn tài trợ, hỗ trợ, trả thay của tổ chức, cá nhân, nguồn ngân sách nhà nước, quỹ bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm chỉ trà dưới các hình thức.

Như vậy, về cơ bản, khoản chi trả cho y tế, giáo dục – đào tạo muốn được tính giảm trừ khi tính thuế thu nhập cá nhân thì khoản giảm trừ đó phải được chi trả từ nguồn thu nhập của người lao động.

Lưu ý đăng ký người phụ thuộc tối ưu các khoản giảm trừ

Theo quy định tại khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC quy định về giảm trừ gia cảnh như sau:

“1. Giảm trừ gia cảnh

c.2.4) Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. Trường hợp nhiều người nộp thuế có chung người phụ thuộc phải nuôi dưỡng thì người nộp thuế tự thỏa thuận để đăng ký giảm trừ gia cảnh vào một người nộp thuế.”

Như vậy, trong năm tính thuế, người phụ thuộc không được thay đổi từ người nộp thuế này sang người nộp thuế khác và ngược lại, mà chỉ thay đổi khi bắt đầu năm mới.

Do đó, trong năm 2026, người nộp thuế không được thay đổi người phụ thuộc, mà chỉ có thể thay đổi từ năm 2027.

Để tối ưu các khoản giảm trừ, Giám đốc Kế toán Thuế Keytas tư vấn người nộp thuế cần lưu ý các vấn đề chủ chốt.

Thứ nhất, dựa vào thu nhập thực tế của người nộp thuế để quyết định ai sẽ đăng ký người phụ thuộc. Ví dụ, hai vợ chồng có một người con, thì hai vợ chồng cần tính toán thu nhập để lựa chọn đăng ký cho vợ, hoặc cho chồng. Thông thường, người phụ thuộc được đăng ký ở người nộp thuế có thu nhập cao hơn.

Thứ hai, dựa vào kế hoạch khám chữa bệnh, hoặc học tập trong tương lai của cả người nộp thuế và người phụ thuộc để quyết định ai sẽ đăng ký người phụ thuộc.

Cũng ví dụ trên, hai vợ chồng có một người con, thì hai vợ chồng có thể cân nhắc kế hoạch khám chữa bệnh hoặc học tập trong tương lai để quyết định ai sẽ đăng ký con làm người phụ thuộc.

Thứ ba, dựa vào nguồn tài trợ chi phí y tế, giáo dục – đào tạo của người nộp thuế. Nếu như tại doanh nghiệp, người nộp thuế được hưởng các khoản phúc lợi tốt, ví dụ như được doanh nghiệp mua các gói bảo hiểm nhân thọ, bảo hiểm sức khỏe, hay được tài trợ chi phí các khóa học… thì việc người nộp thuế tự bỏ tiền ra trang trải các khoản chi phí này càng ít.

Do đó, hai vợ chồng có thể cân nhắc lựa chọn đăng ký người phụ thuộc cho người nộp thuế có mức chi trả hoặc tài trợ ít hơn. Hay nói chính xác hơn, người nộp thuế nào phải tự trang trải các khoản chi trên nhiều hơn, thì nên đăng ký người phụ thuộc ở người nộp thuế đó để tối ưu các khoản giảm trừ trong tương lai.