“Tôi biết ơn bảo hiểm”

Từ những câu chuyện lùm xùm tiêu cực về bảo hiểm thời gian qua, tôi - một người sử dụng rất nhiều loại bảo hiểm trong vòng mười mấy năm qua và đã hưởng rất nhiều lợi ích của bảo hiểm, lại nhớ đến những điều mà tôi và gia đình vô cùng “biết ơn" bảo hiểm.

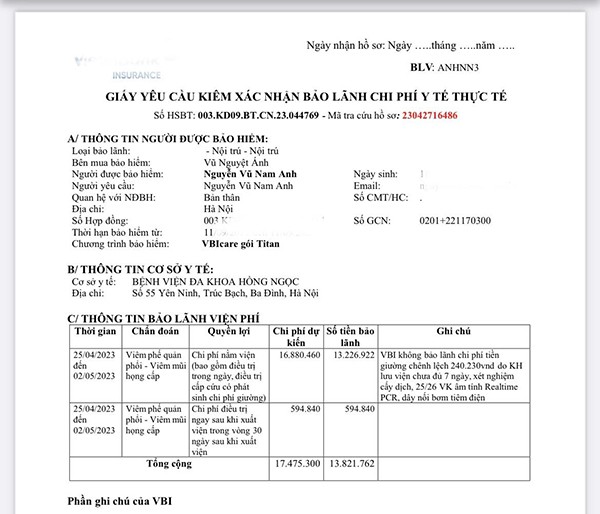

Ngay gần đây nhất, trong khoảng thời gian tháng 4 và 5/2023, như kiểu “vận hạn" nên liên tiếp mẹ chồng tôi nằm viện hết gần 20 triệu, con trai tôi nằm viện viêm phổi được thanh toán hơn 16 triệu, chồng tôi đi nước ngoài bị tai nạn nhỏ về mắt cũng phải đi khám - được bảo hiểm thanh toán đủ, rồi đến con gái tôi nằm viện viêm phổi được thanh toán hơn 16 triệu nữa. Nghĩ lại thấy “rùng mình", nếu như không phải là người cẩn thận “dắt bảo hiểm quanh người” như nhà tôi thì bên cạnh “quay cuồng" vì lo lắng cho sức khỏe người thân, có lẽ đợt vừa rồi gia đình tôi còn thêm “tối mặt" vì mất tiền nữa.

Kỷ niệm xa hơn, đợt con của tôi sơ sinh, tôi mua gói bảo hiểm 15 triệu cho con, ai cũng kêu đắt thế, xong thực tế, cả năm dưới 1 tuổi, con tôi ốm liên miên, đi viện liên tục, tiền bồi thường bảo hiểm lên đến gần 40 triệu đồng.

Tháng 3 vừa rồi con nghịch bị ngã phải khâu mấy mũi, cả tiền thủ thuật và thuốc cũng được bồi thường hết.

Ảnh chụp một ca chi trả từ bảo hiểm mà chị Ánh nhận được.

Ngoài ra, còn rất nhiều trường hợp khác mà tôi và gia đình đã được bồi thường, hỗ trợ chi phí y tế.

Mọi người hay bảo bảo hiểm lừa đảo, tôi không rõ họ đã trải nghiệm như thế nào chứ như gia đình tôi mọi người sức khỏe yếu, nhiều trẻ em thì phải nói thật là những năm qua nếu không có bảo hiểm “gánh đỡ" thì nhà tôi cũng điêu đứng vì những khoản lo cho ốm đau bệnh tật của các thành viên trong gia đình.

Mười mấy năm qua, tôi và tất cả mọi người trong gia đình tôi đều đặn mua bảo hiểm sức khỏe hàng năm và mỗi khi tôi đi du lịch nước ngoài đều mua bảo hiểm.

Vấn đề ở “CON NGƯỜI" chứ không phải SẢN PHẨM!

Thời gian qua, vì những luồng dư luận tiêu cực về bảo hiểm đã làm cho rất nhiều người hoang mang, mất lòng tin và thậm chí hàng loạt người đang có hợp đồng bảo hiểm cũng đòi hủy ngang. Tôi còn biết 1 trường hợp cực kì thương tâm là một chị vừa hủy bảo hiểm nhân thọ khoảng 1 tháng thì phát hiện ung thư, và lúc đó hối hận không kịp nữa.

Tôi thực sự thấy vô cùng đáng tiếc về tình trạng này, bởi vì thực sự đó sẽ điều rất thiệt thòi cho chính bản thân họ.

Tất nhiên những người từng bị thiệt hại bởi cách tư vấn sai của nhân viên bảo hiểm có nhiều bức xúc nên họ bày tỏ, chia sẻ là chuyện dễ hiểu, rất chính đáng.

Nhưng mọi người cần hiểu đúng bản chất là những “scandal" vừa qua là do những Nhân viên bảo hiểm tư vấn không đúng nhu cầu của khách và khách hàng chưa hiểu rõ về sản phẩm trước khi xuống tiền mua, nên sau đó họ khiếu nại rằng “bị lừa đảo", chứ không thể từ đó mà quy chụp mọi “tội lỗi" cho cả 1 ngành bảo hiểm và bài trừ bảo hiểm được.

Chị Ánh và gia đình đã được bồi thường, hỗ trợ chi phí y tế rất nhiều từ bảo hiểm.

Bảo hiểm - bản chất của nó vốn là một sản phẩm cực kỳ hữu ích và cần thiết cho cuộc sống. Ở những nước văn minh, người ta coi bảo hiểm như 1 thứ thiết yếu trong cuộc sống, ai cũng cần phải có, ai không có mới là “lạc lõng" và “có vấn đề". Ngoài bảo hiểm sức khỏe hay nhân thọ đã phổ biến ở Việt Nam, thì động vào bất kì lĩnh vực nào của đời sống họ cũng đều lưu tâm tìm hiểu, nghiên cứu các loại bảo hiểm liên quan (ví dụ như là bảo hiểm xe cô, bảo hiểm cháy nổ, bảo hiểm kho xưởng, bảo hiểm nhà ở, bảo hiểm trách nhiệm - khi chủ hợp đồng gây tai nạn/sự cố, bảo hiểm vận chuyển, bảo hiểm lao động…).

Việc người dân mua bảo hiểm chính là cách giảm áp lực kinh tế cho bản thân gia đình mỗi người và cho xã hội nói chung trong những trường hợp rủi ro, tai nạn xảy ra.

Vậy nên, tôi thấy rằng khi nhìn nhận những vụ việc ầm ĩ về bảo hiểm thời gian qua, thì hãy hiểu rằng vấn đề nằm ở CON NGƯỜI, chứ không phải ở SẢN PHẨM bảo hiểm. Chỉ vì có những người tư vấn bảo hiểm mong bán được hàng, chốt được khách, có tiền hoa hồng nhanh nên cố tình tư vấn sai, lập lờ khiến khách hàng hiểu nhầm, gây thiệt hại cho khách hàng.

Còn bản thân bảo hiểm không có tội! Tất nhiên không thể tránh được việc tồn tại một số sản phẩm bảo hiểm kém chất lượng, có điều khoản cố tình nhập nhằng dẫn đến khách hàng dễ hiểu nhầm, ảnh hưởng đến quyền lợi khách hàng. Nhưng bất kì thị trường nào cũng vậy, có sản phẩm chất lượng tốt - chất lượng tệ, và quyết định chọn mua là ở người tiêu dùng, chứ không phải do chủng loại sản phẩm đó đáng bị bài trừ chỉ vì 1 số người mua mua nhầm phải “đồ rởm" của chủng loại sản phẩm đó.

CEO Vũ Nguyệt Ánh: Tôi mua bảo hiểm với tâm thế mong mình không phải dùng tới nó.

Chính vì vậy, khi mua bảo hiểm, khách hàng chỉ cần thông thái chọn sản phẩm và công ty bảo hiểm uy tín để mua - như kiểu “Nhà sản xuất” một sản phẩm mà mình chọn dùng vậy! Nhiều khi khách hàng cứ thấy lợi ích cao, ưu đãi lớn, điều khoản “có vẻ thoáng” là ưu tiên mua, thay vì những hãng uy tín, danh tiếng. Tránh việc ham rẻ, để rồi tiền mất tật mang, sau đó lại đổ tội cho cả một loại sản phẩm đó luôn!

Cũng giống như khi mình đi mua quần áo, không thể vì người tư vấn không có tâm khiến mình chọn phải loại quần áo không đúng size, không hợp dáng người, chất vải gây ngứa ngáy khó chịu; hay vì mình lỡ chọn 1 hãng sản xuất quần áo lởm, kém chất lượng xong quy chụp rằng “Không nên mặc quần áo, phải bài trừ quần áo ra khỏi cuộc sống?!

Vũ Nguyệt Ánh - Founder & CEO Rudicaf