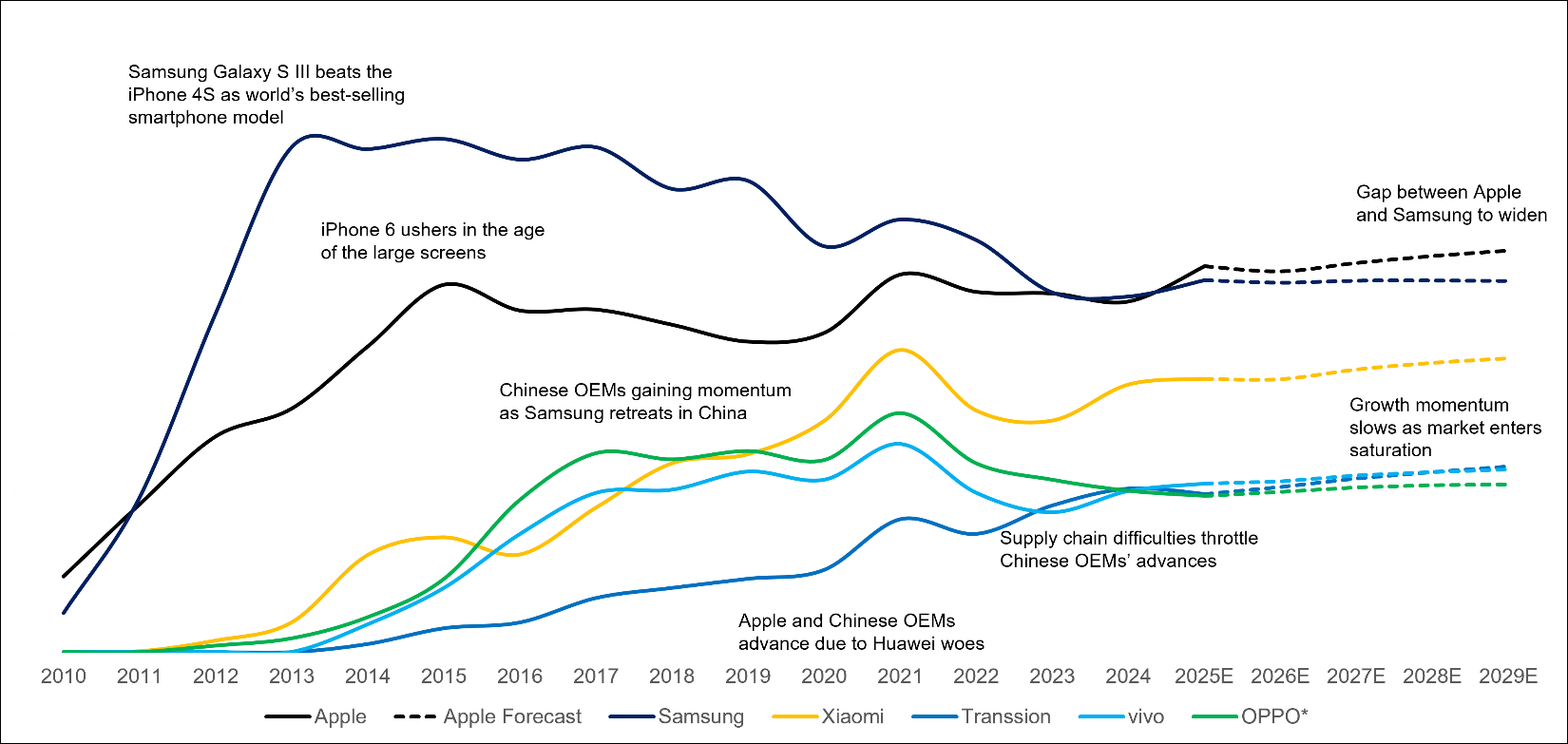

Theo Counterpoint Research, thành công của dòng iPhone 17 cùng làn sóng nâng cấp thiết bị mạnh mẽ trên toàn cầu đang tạo ra bước nhảy vọt hiếm thấy cho Apple, giúp hãng vượt mặt đối thủ truyền thống Samsung.

Dòng iPhone 17 ra mắt tháng 9 đã ghi dấu ấn mạnh tại cả hai thị trường trọng yếu của Apple là Mỹ và Trung Quốc.

Sức hút của thế hệ iPhone mới thúc đẩy tăng trưởng doanh số hàng năm ở mức hai chữ số tại cả hai khu vực, trong khi những yếu tố vĩ mô thuận lợi như căng thẳng thương mại Mỹ - Trung dịu đi và đồng USD suy yếu cũng giúp người dùng ở các thị trường mới nổi dễ tiếp cận sản phẩm của Apple hơn.

Theo dự báo, lượng iPhone xuất xưởng năm 2025 sẽ tăng khoảng 10%, cao hơn đáng kể so với mức tăng 4,6% mà Samsung được kỳ vọng đạt được.

Trên bình diện toàn thị trường, smartphone thế giới được dự đoán tăng trưởng khoảng 3,3%, trong đó Apple có thể chiếm 19,4% thị phần - mức đủ để đưa hãng trở lại vị trí dẫn đầu sau 14 năm.

Tốc độ tăng trưởng của Apple không chỉ đến từ sức hút của sản phẩm mới, mà còn từ chu kỳ thay máy đang đến điểm bùng nổ.

Nhà phân tích Yang Wang của Counterpoint nhận định người dùng mua điện thoại trong giai đoạn bùng nổ của đại dịch Covid-19 giờ đang bước vào thời điểm nâng cấp.

Cùng với đó, từ năm 2023 đến quý II/2025 đã có khoảng 358 triệu iPhone đã qua sử dụng được bán lại; đây cũng là nhóm khách hàng tiềm năng có xu hướng chuyển lên iPhone mới trong vài năm tới.

Xa hơn, Counterpoint dự đoán vị thế dẫn đầu của Apple sẽ tiếp tục được củng cố. Mẫu iPhone màn hình gập dự kiến ra mắt năm 2026 và phiên bản "giá mềm" iPhone 17e có thể tạo thêm lực đẩy doanh số, trước khi Apple tiến hành một đợt đại tu thiết kế lớn vào năm 2027 như Bloomberg từng đưa tin. Nhờ chuỗi sản phẩm mới này, Apple được kỳ vọng duy trì vị trí số một ít nhất đến năm 2029.

Bản thân Apple cũng ghi nhận dấu hiệu tích cực. Tháng trước, hãng cho biết tăng trưởng doanh số đang nhanh hơn dự kiến, và quý lễ hội cuối năm nhiều khả năng sẽ tiến sát doanh thu kỷ lục 140 tỷ USD.

Những tín hiệu lạc quan này càng củng cố triển vọng hãng "táo khuyết" sắp chính thức trở lại ngôi vương trong ngành smartphone toàn cầu.

Trong khi đó, các nhà sản xuất smartphone (OEM) Trung Quốc đang ngày càng dựa vào thị trường nước ngoài để duy trì đà tăng trưởng, trong bối cảnh thị trường nội địa bão hòa và cạnh tranh khốc liệt.

Những khu vực như Ấn Độ, Đông Nam Á, Trung Đông - châu Phi và Mỹ Latin được đánh giá có triển vọng rõ rệt hơn, trở thành điểm tựa chiến lược cho sự mở rộng của các thương hiệu như Xiaomi, Transsion, vivo và OPPO.

Cùng với quá trình dịch chuyển địa lý, các hãng Trung Quốc cũng đang nâng cấp vị thế sản phẩm khi chuyển dần lên các phân khúc giá cao hơn.

Việc đầu tư vào thiết bị cao cấp, công nghệ AI và điện thoại gập nhằm cải thiện biên lợi nhuận, đồng thời giảm phụ thuộc vào phân khúc giá rẻ vốn đang ngày càng đông đúc.

Tuy nhiên, những bất ổn trong chuỗi cung ứng vẫn là rào cản đáng kể. Đáng lo ngại nhất là tình trạng thiếu hụt chip LPDDR4 cùng mức giá tăng vọt của hầu hết dòng chip nhớ, gây áp lực lớn lên các nhà sản xuất, đặc biệt là phân khúc điện thoại giá thấp - nơi biên lợi nhuận vốn đã mỏng.

Tác động này khiến triển vọng tăng trưởng của các OEM Trung Quốc trong năm 2026 trở nên hạn chế. Theo dự báo, bốn thương hiệu dẫn đầu của Trung Quốc chỉ có thể đạt mức tăng trưởng 1,7% so với cùng kỳ.

Dù vậy, chiến lược mở rộng toàn cầu vẫn mang lại nền tảng phát triển ổn định hơn cho các hãng Trung Quốc trong dài hạn.

Khi giá trị sản phẩm được đặt lên hàng đầu thay vì chỉ chạy theo sản lượng, các chỉ số như doanh thu và độ mạnh thương hiệu sẽ dần trở nên quan trọng hơn so với thị phần hay số lượng máy xuất xưởng.

Với cách tiếp cận này, các OEM Trung Quốc đang định hình một con đường tăng trưởng bền vững hơn, giảm phụ thuộc vào thị trường nội địa và mở rộng sức cạnh tranh trên quy mô quốc tế.

(Theo Bloomberg, Counterpoint)