Hiện tại, nhiều cơ quan, doanh nghiệp đã chi thưởng tết cho người lao động. Thưởng tết phổ biến bằng tiền, song cũng có những đơn vị chi thưởng tết đặc biệt hơn như bằng vàng, hiện vật. Nhiều người lao động thắc mắc, khoản thưởng tết này sẽ bị tính thuế thu nhập cá nhân như thế nào.

Không người phụ thuộc, tổng lương, thưởng vượt 15,5 triệu mới đóng thuế

Khoản thưởng tết nếu chi trả vào tháng 1, tháng 2 sẽ được cộng vào thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công của năm 2026

ẢNH: NGỌC THẮNG

Theo luật sư Nguyễn Văn Được, Tổng giám đốc Công ty TNHH Kế toán và Tư vấn thuế Trọng Tín, mặc dù luật Thuế thu nhập cá nhân số 109/2025/QH15 có hiệu lực từ ngày 1.7, nhưng quy định chính sách tiền lương, tiền công có hiệu lực từ tháng 1.

Theo điều 3 của luật, thu nhập từ tiền lương, tiền công, bao gồm: tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công; tiền thù lao, các khoản lợi ích bằng tiền hoặc không bằng tiền dưới mọi hình thức; các khoản phụ cấp, trợ cấp, thu nhập khác là đối tượng chịu thuế thu nhập cá nhân.

Trong khi đó, điều 8 của luật quy định, thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú được xác định bằng thu nhập tính thuế nhân (x) với thuế suất tại biểu thuế lũy tiến từng phần.

Thời điểm xác định thu nhập tính thuế từ tiền lương, tiền công là thời điểm tổ chức, cá nhân trả thu nhập cho người nộp thuế hoặc thời điểm người nộp thuế nhận được thu nhập.

Theo quy định hiện hành, khoản thưởng tết nếu chi trả vào tháng 1, tháng 2 sẽ được cộng vào thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công của năm 2026.

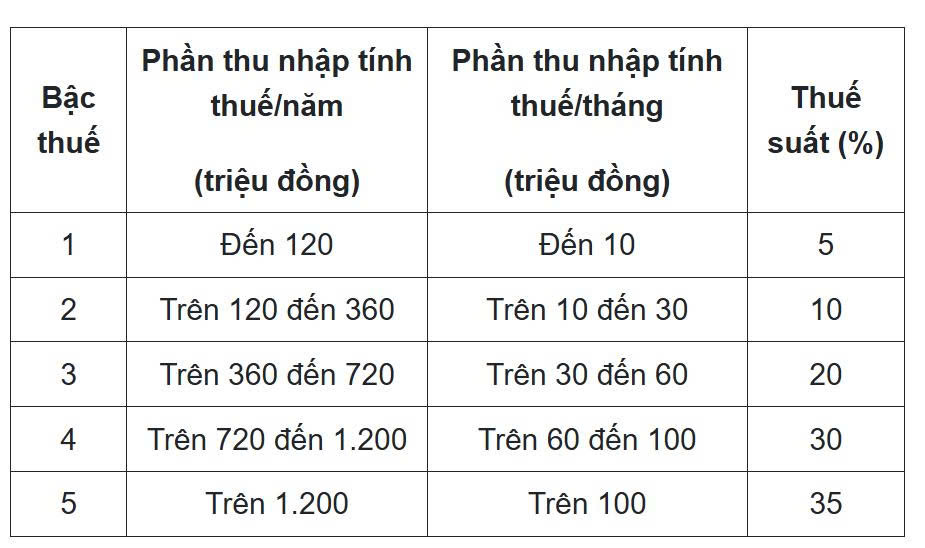

Biểu thuế lũy tiến từng phần gồm 5 bậc cụ thể như sau:

ẢNH: CHỤP MÀN HÌNH

Ông Lê Văn Tuấn, Giám đốc Công ty TNHH Kế toán Thuế Keytas, phân tích, về nguyên tắc, nghĩa vụ thuế phát sinh tại thời điểm người lao động nhận được khoản tiền thưởng. Nghĩa vụ thuế chỉ phát sinh sau khi trừ các khoản giảm trừ, người lao động còn thu nhập tính thuế để đóng thuế.

Thu nhập tính thuế = thu nhập chịu thuế trừ đi các khoản giảm trừ gia cảnh, bảo hiểm bắt buộc (người lao động đóng 10,5% - PV), từ thiện (nếu có), khoản chi cho y tế, giáo dục và đào tạo (chưa có hướng dẫn cụ thể).

Giảm trừ gia cảnh bao gồm giảm trừ cho bản thân 15,5 triệu đồng và cho người phụ thuộc 6,2 triệu đồng.

"Thông thường, khoản thưởng tết sẽ được chi trả chung với khoản lương hàng tháng của người lao động. Ví dụ, thưởng tết năm nay sẽ được chi trả chung với lương tháng 1. Điều này có nghĩa là, người lao động sẽ nhận được đồng thời một khoản thưởng tết và một khoản tiền lương tháng. Khi đó, tổng khoản lương và thưởng phải cao hơn tổng các khoản giảm trừ, thì người lao động mới phải đóng thuế", ông Tuấn nói.

Trường hợp người lao động chỉ giảm trừ bản thân, lúc này tổng khoản lương, thưởng tết của người lao động cao hơn 15,5 triệu đồng mới phải đóng thuế. Trường hợp người lao động có một người phụ thuộc, tổng lương và thưởng tết của người lao động cao hơn 21,7 triệu đồng (15,5 triệu đồng + 6,2 triệu đồng) mới phải đóng thuế.

Thưởng tết bằng vàng, hiện vật tính thuế ra sao?

Với thưởng tết bằng tiền mặt, ông Tuấn ví dụ: người lao động có mức lương là 30 triệu đồng/tháng, được thưởng tết thêm 1 tháng lương, chi vào tháng 1.2026. Như vậy, tổng thu nhập chi trả trong tháng 1.2026 là 60 triệu đồng.

Giả định tiền lương là thu nhập chịu thuế và tiền lương đóng bảo hiểm là 30 triệu đồng.

Trường hợp người lao động chỉ tính giảm trừ cho bản thân, thuế thu nhập cá nhân khi nhận thu nhập tại thời điểm tháng 1.2026 được xác định như sau:

Thu nhập tính thuế là: 60 triệu đồng - (15,5 triệu đồng + 30 triệu đồng x 10,5%) = 41,35 triệu đồng.

Thuế thu nhập cá nhân phải nộp là: (10 triệu đồng - 0 đồng) x 5% + (30 triệu đồng - 10 triệu đồng) x 10% + (41,35 triệu đồng - 30 triệu đồng) x 20% = 4,77 triệu đồng.

Nếu người lao động có một người phụ thuộc, tổng giảm trừ gia cảnh sẽ là 21,7 triệu đồng. Khi đó, thu nhập tính thuế sẽ là: 60 triệu đồng - (21,7 triệu đồng + 30 triệu đồng x 10,5%) = 35,15 triệu đồng.

Thuế thu nhập cá nhân phải nộp là: (10 triệu đồng - 0 đồng) x 5% + (30 triệu đồng - 10 triệu đồng) x 10% + (35,15 triệu đồng - 30 triệu đồng) x 20% = 3,53 triệu đồng.

Đối với các khoản thưởng bằng vàng, hiện vật, ông Tuấn lưu ý, đây là các khoản thu nhập có tính chất tiền lương, tiền công. Vàng, hiện vật cần được quy đổi ra giá trị thị trường tại thời điểm người lao động nhận được vàng, hiện vật. Sau đó, khoản thu nhập này sẽ được cộng với tiền lương được chi trả trong tháng để xác định nghĩa vụ thuế của người lao động.

//Chèn ads giữa bài (runinit = window.runinit || []).push(function () { //Nếu k chạy ads thì return if (typeof _chkPrLink != 'undefined' && _chkPrLink) return; var mutexAds = '<zone id="l2srqb41"></zone>'; var content = $('[data-role="content"]'); if (content.length > 0) { var childNodes = content[0].childNodes; for (i = 0; i < childNodes.length; i++) { var childNode = childNodes[i]; var isPhotoOrVideo = false; if (childNode.nodeName.toLowerCase() == 'div') { // kiem tra xem co la anh khong? var type = $(childNode).attr('class') + ''; if (type.indexOf('VCSortableInPreviewMode') >= 0) { isPhotoOrVideo = true; } } try { if ((i >= childNodes.length / 2 - 1) && (i < childNodes.length / 2) && !isPhotoOrVideo) { if (i <= childNodes.length - 3) { childNode.after(htmlToElement(mutexAds)); arfAsync.push("l2srqb41"); } break; } } catch (e) { } } } }); function htmlToElement(html) { var template = document.createElement('template'); template.innerHTML = html; return template.content.firstChild; } if (window.pageSettings && pageSettings.allow3rd && (typeof window._isAdsHidden === 'undefined' || !window._isAdsHidden)) { if (!laNuocNgoai) { (function (w, q) { w[q] = w[q] || []; w[q].push(["_mgc.load"]); })(window, "_mgq"); } } (function() { if (!(window.pageSettings && pageSettings.allow3rd && (typeof window._isAdsHidden === 'undefined' || !window._isAdsHidden))) return; if (typeof window.laNuocNgoai === 'undefined' || !window.laNuocNgoai) return; // chỉ chạy khi laNuocNgoai true var containerSelector = 'div.detail-cmain'; var root = document.querySelector(containerSelector); if (!root) return; // Thu thập figure + p (p không nằm trong figure) var figures = Array.from(root.querySelectorAll('figure')); var paragraphs = Array.from(root.querySelectorAll('p')).filter(function(p){ return !p.closest('figure'); }); var elements = figures.concat(paragraphs); // NodeList vốn đã theo DOM order => không cần sort if (!elements.length) return; var target = elements[Math.floor(elements.length / 2)]; // giữa bài if (!target || !target.parentNode) return; var newDiv = document.createElement('div'); newDiv.id = 'taboola-mid-article-widget'; target.parentNode.insertBefore(newDiv, target.nextSibling); window._taboola = window._taboola || []; window._taboola.push({ mode: 'thumbnails-4x1', container: 'taboola-mid-article-widget', placement: 'Mid Article Widget', target_type: 'mix' }); })();