Gia đình Hiền hiện có bốn người gồm cô và chồng, con trai 8 tháng tuổi và mẹ chồng. Vợ chồng cưới gần hai năm, tổng thu nhập khoảng 35 triệu đồng mỗi tháng. Hiền làm marketing, còn chồng làm trong lĩnh vực vận chuyển.

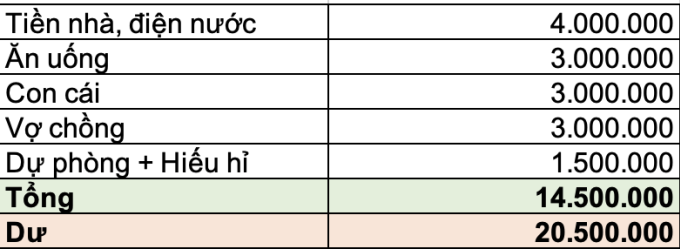

Từ đầu năm, Hiền lập bảng theo dõi chi tiêu để kiểm soát dòng tiền trong gia đình. Các khoản cố định mỗi tháng gồm tiền nhà và điện nước khoảng 4 triệu đồng. Chi phí ăn uống khoảng 3 triệu đồng, tiền bỉm sữa và đồ dùng cho con khoảng 3 triệu đồng. Sinh hoạt cá nhân của hai vợ chồng như cà phê, quần áo khoảng 3 triệu đồng. Ngoài ra, gia đình dành khoảng 1,5 triệu đồng cho quỹ dự phòng và các khoản hiếu hỉ.

Bảng chi tiêu của gia đình Hiền. Ảnh: NVCC

Để giảm chi phí, vợ chồng Hiền chủ yếu ăn cơm nhà. Buổi tối mẹ chồng nấu nướng dư ra cho các con mang theo ăn trưa hôm sau.

Quê hai người ở Phú Thọ, cách Hà Nội hơn 60 km nên khoảng hai tuần một lần, cả gia đình lại về thăm nhà, kết hợp đi chợ quê. Theo Hiền, thịt cá ở quê rẻ hơn đáng kể, còn rau củ phần lớn do gia đình trồng hoặc hàng xóm cho.

"Nhờ vậy chi phí ăn uống giảm khá nhiều", cô nói. Gia đình vẫn thỉnh thoảng mua thực phẩm tại Hà Nội nhưng chủ yếu là những món không có sẵn ở quê hoặc thật sự thiếu.

Sau vài tháng ghi chép chi tiêu, vợ chồng Hiền đã tích lũy được khoảng 5 chỉ vàng. Riêng hai tháng gần đây, số tiền dư ra đủ mua một chỉ mỗi tháng.

"Chúng tôi dự định khi tích đủ một lượng nhất định sẽ dùng làm vốn mua nhà", Hiền cho biết.

Theo cô, các khoản chi trong gia đình khá linh hoạt. Có tháng chi nhiều hơn dự kiến nhưng tháng sau lại điều chỉnh nên tổng thể không chênh lệch lớn.

Dù tiết kiệm, vợ chồng Hiền vẫn dành thời gian giảm căng thẳng cho gia đình. Hầu như cuối tuần nào cả hai cũng đưa con đi cà phê hoặc đến các khu vui chơi gần nhà.

Hiền dự định cho con đi mẫu giáo khi bé khoảng 18 tháng tuổi, lúc đã biết ăn và đi vững. Khi đó, hai vợ chồng cũng tính tìm cách tăng thu nhập để bù thêm học phí.

Gia đình Hiền. Ảnh: NVCC

Trước đây, Hiền gần như không ghi chép chi tiêu nên tiền lương thường "không rõ đã dùng vào đâu". Việc thanh toán bằng ví điện tử khiến nhiều khoản chi nhỏ được thực hiện nhanh chóng và ít khi suy nghĩ kỹ.

"Cuối tháng nhìn lại tài khoản thì hầu như không còn dư đồng nào", cô nói.

Hiền bắt đầu nhận ra tầm quan trọng của việc tiết kiệm khoảng hai năm trước, khi chuẩn bị kết hôn. Thời điểm đó cô bất ngờ thất nghiệp và gần như không có khoản dự phòng vì quen chi tiêu thoải mái.

May mắn khoản trợ cấp thất nghiệp giúp hai vợ chồng xoay xở chi phí cưới hỏi. Tuy nhiên, tài chính hạn chế khiến cô phải lược bỏ nhiều mong muốn như váy cưới yêu thích hay dịch vụ trang điểm chuyên nghiệp.

"Đám cưới vẫn diễn ra nhưng có nhiều điều tôi vẫn tiếc", cô nói.

Sau trải nghiệm đó, Hiền nhận ra muốn tiết kiệm cần bắt đầu từ việc hiểu rõ dòng tiền. Khi đặt ra mục tiêu cụ thể, việc chi tiêu cũng dễ kiểm soát hơn.

Sau khi cưới, cuộc sống bận rộn và việc chăm con nhỏ khiến Hiền chưa thể duy trì thói quen ghi chép. Chỉ đến khi em bé cứng cáp hơn và sinh hoạt gia đình ổn định, cô mới bắt đầu lập kế hoạch chi tiêu rõ ràng.

Nhiều bài viết về cách quản lý thu nhập của Hiền thu hút hàng chục nghìn lượt xem trên mạng xã hội. Nhiều bình luận cho rằng cách phân chia dòng tiền của gia đình không quá khắt khe, chủ yếu cắt giảm những khoản chi nhỏ, không cần thiết mà trước đây họ thường không để ý. Một số người cũng nói với mức thu nhập tương tự, nếu biết kiểm soát chi tiêu, cuộc sống vẫn có thể khá thoải mái.

"Mỗi gia đình nên có khoản dự phòng để phòng khi thất nghiệp, bệnh tật hoặc khi bố mẹ ở quê cần hỗ trợ", Hiền nói.