Ngân hàng Nhà nước (NHNN) vừa ban hành cơ chế tín dụng đặc biệt đối với 18 dự án trọng điểm của Vingroup, Sun Group và Masterise, với tổng nhu cầu vốn huy động hơn 752.000 tỷ đồng. Theo đó, dư nợ cho vay đối với các dự án này sẽ được loại trừ khi tính toán hạn mức tăng trưởng tín dụng (room tín dụng) của các ngân hàng tham gia tài trợ vốn.

Nếu nhìn ở góc độ chính sách, đây thực chất là một hình thức "mở room tín dụng có mục tiêu". Các ngân hàng có thể tham gia tài trợ cho những dự án trên mà không phải đánh đổi bằng phần hạn mức tín dụng được cấp hằng năm.

Tuy nhiên, ngay khi rào cản về room tín dụng được tháo gỡ, một câu hỏi khác lại xuất hiện: các ngân hàng sẽ lấy nguồn vốn ở đâu để giải ngân cho các dự án có nhu cầu vốn lên tới hàng trăm nghìn tỷ đồng?

Room tín dụng không còn là nút thắt lớn nhất

Trong nhiều năm qua, room tín dụng luôn được xem là một trong những rào cản lớn nhất đối với hoạt động cho vay của các ngân hàng.

Tuy nhiên, những diễn biến gần đây cho thấy bài toán của hệ thống ngân hàng đang dần thay đổi.

Theo số liệu của NHNN, đến cuối tháng 5/2026, tăng trưởng tín dụng toàn hệ thống đạt 5,71% so với đầu năm, trong khi tăng trưởng huy động vốn chỉ đạt 2,98%. Khoảng cách giữa tín dụng và huy động liên tục được nới rộng kể từ cuối năm 2025, cho thấy nhu cầu vốn của nền kinh tế đang tăng nhanh hơn đáng kể so với khả năng tạo lập nguồn vốn mới của hệ thống ngân hàng.

Chứng khoán Rồng Việt (VDSC) ước tính, chênh lệch giữa dư nợ tín dụng và huy động trên thị trường 1 hiện đã vượt 2,5 triệu tỷ đồng. Điều này khiến tỷ lệ cho vay trên huy động (LDR) của toàn hệ thống tăng lên khoảng 115%, cao hơn đáng kể so với mức 109% vào cuối năm 2025 và 106% vào cuối năm 2024.

Nhìn từ góc độ thanh khoản, đây là diễn biến đáng chú ý hơn nhiều so với câu chuyện room tín dụng.

Bởi dù được cấp thêm hạn mức tín dụng hay được loại trừ khỏi room tín dụng, các ngân hàng vẫn phải có nguồn vốn thực tế để giải ngân. Nói cách khác, bài toán hiện nay không còn là ngân hàng có được phép cho vay hay không, mà là lấy nguồn vốn ở đâu để cho vay!

Đặc biệt với 18 dự án trọng điểm của Vingroup, Sun Group và Masterise, nhu cầu vốn không chỉ lớn về quy mô mà còn có đặc điểm là thời gian vay kéo dài nhiều năm. Điều này đồng nghĩa với việc hệ thống ngân hàng phải chuẩn bị lượng vốn trung và dài hạn rất lớn để đáp ứng nhu cầu tài trợ.

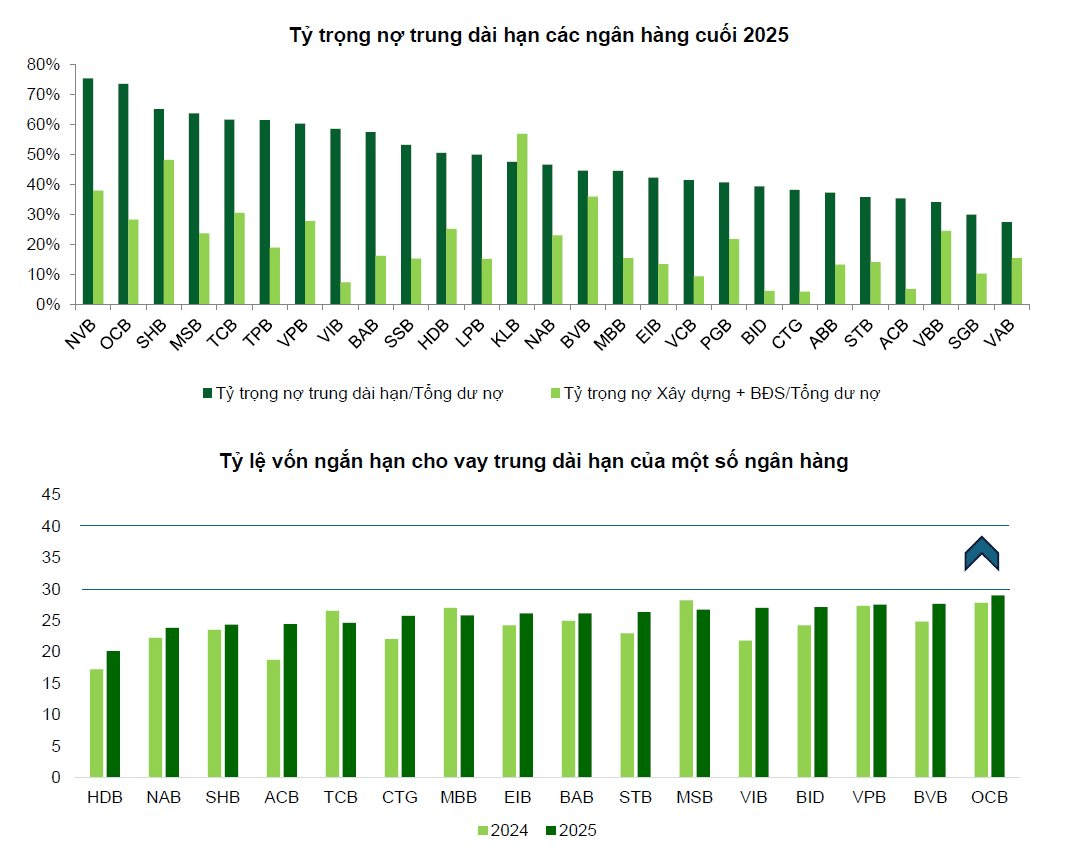

Điều này càng đáng chú ý hơn trong bối cảnh hệ thống ngân hàng một vấn đề mang tính cấu trúc kéo dài nhiều năm: lệch pha kỳ hạn giữa nguồn vốn và sử dụng vốn.

Nói cách khác, các ngân hàng đang huy động chủ yếu là tiền gửi ngắn hạn nhưng lại cho vay ngày càng dài hơn. Tiền gửi của người dân phần lớn có kỳ hạn dưới 12 tháng, trong khi nhu cầu vốn của nền kinh tế lại tập trung ở các khoản vay mua nhà, bất động sản, hạ tầng, năng lượng hay các dự án đầu tư kéo dài từ 5 đến 20 năm.

Sự mất cân đối này khiến hệ thống ngân hàng luôn trong tình trạng phải xoay vòng nguồn vốn ngắn hạn để tài trợ cho các tài sản dài hạn. Căn bệnh “mismatch kỳ hạn” này đang bào mòn tỷ lệ thu nhập lãi cận biên (NIM) và làm hệ thống luôn sống trong trạng thái nhạy cảm với biến động lãi suất. Đó cũng là lý do vì sao NHNN nhiều năm liên tục siết tỷ lệ vốn ngắn hạn cho vay trung dài hạn từ 45%, xuống 40%, rồi 37%, 34% và cuối cùng là 30%.

Các cân đối và giới hạn ràng buộc của hệ thống đã được đẩy lên mức cao mới

Chính trong bối cảnh áp lực nguồn vốn ngày càng gia tăng, Ngân hàng Nhà nước vừa nới đồng thời hai nút thắt quan trọng nhất của Thông tư 22/2019: nâng trần tỷ lệ vốn ngắn hạn cho vay trung – dài hạn (SMLR) lên 40% và tính thêm 20% tiền gửi có kỳ hạn của Kho bạc vào mẫu số tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR) – lần lượt qua Thông tư số 25/2026/TT-NHNN và đã được khởi động từ Thông tư 08/2026/TT-NHNN.

Nếu đặt cạnh cơ chế loại trừ dư nợ của 18 dự án khỏi room tín dụng, có thể thấy NHNN đang đồng thời tháo gỡ gần như toàn bộ các giới hạn kỹ thuật quan trọng nhất đối với hoạt động tín dụng.

Một mặt, các ngân hàng được trao thêm dư địa tăng trưởng tín dụng. Mặt khác, các ngân hàng cũng được tạo thêm không gian về nguồn vốn và các tỷ lệ an toàn để có thể đáp ứng nhu cầu cho vay của nền kinh tế.

“Các cân đối và giới hạn ràng buộc đã được đẩy lên mức căng cứng”, một chuyên gia lâu năm trong lĩnh vực tài chính ngân hàng đánh giá.

Tuy nhiên, việc nới lỏng các giới hạn quản lý không đồng nghĩa với việc nguồn vốn mới tự động xuất hiện. Các ngân hàng vẫn phải huy động vốn từ dân cư, doanh nghiệp hoặc các kênh khác để phục vụ nhu cầu tín dụng ngày càng lớn.

Trong khi đó, phần lớn (80 – 90%) nguồn vốn huy động của hệ thống hiện nay vẫn là tiền gửi ngắn hạn, còn nhu cầu vốn lại tập trung ở các lĩnh vực có vòng đời dài như bất động sản, hạ tầng, năng lượng hay nhà ở. Đây chính là nguyên nhân khiến áp lực thanh khoản và áp lực huy động vốn có thể sẽ ngày càng gia tăng.

Nguồn: VCBS

Ông Bùi Duy Khoa, chuyên gia phân tích Chứng khoán Rồng Việt, cho rằng vấn đề xuyên suốt hiện nay là chênh lệch giữa huy động và tín dụng vẫn chưa được cải thiện.

Theo ông, huy động trên thị trường 1 còn khó khăn, trong khi các kênh bổ trợ để cân đối tín dụng kỳ hạn dài như chứng chỉ tiền gửi, trái phiếu hay vay vốn quốc tế đều có chi phí cao, khiến chi phí vốn của ngân hàng tiếp tục chịu áp lực.

Ông cũng cho rằng việc đưa 20% tiền gửi Kho bạc Nhà nước có kỳ hạn vào công thức tính LDR gần như không tạo ra thay đổi đáng kể trong cơ cấu nguồn vốn của nhóm ngân hàng quốc doanh.

Quan trọng hơn về mặt cơ chế, SMLR là tỷ lệ xử lý trên thị trường 1, trong khi LDR vẫn có thể được hỗ trợ thông qua thị trường liên ngân hàng. Vì vậy, tác động từ việc nới SMLR sẽ diễn ra khá chậm.

Theo ông Khoa, việc cân đối nguồn vốn ngắn hạn – vốn đang khan hiếm – để tài trợ cho nhu cầu tín dụng dài hạn rất lớn của nền kinh tế sẽ diễn ra từ từ. Do đó, lãi suất, đặc biệt là lãi suất ở các kỳ hạn dài, khó có thể giảm.

Dẫn chứng cho nhận định này, ông cho biết ngay tại thời điểm Thông tư 25 có hiệu lực, lãi suất liên ngân hàng kỳ hạn một tuần và hai tuần đều đang ở trên mức 7%, cho thấy kỳ vọng việc nới SMLR sẽ ngay lập tức giúp hạ nhiệt lãi suất là chưa có nhiều cơ sở.

Bên cạnh đó, việc nâng nới tỷ lệ SMLR lên 40% – một mức tương đối cao – cũng làm gia tăng rủi ro thanh khoản trên bảng cân đối trong tương lai, đặc biệt liên quan đến chênh lệch kỳ hạn giữa tài sản và nguồn vốn.

Do đó, việc theo dõi và quản trị rủi ro này là cần thiết, nhất là trong bối cảnh hệ thống ngân hàng đang hướng tới áp dụng hai chuẩn quản trị thanh khoản mới là LCR và NSFR.

Theo ông Khoa, việc nâng trần SMLR từ 30% lên 40%, kết hợp với cơ chế tính ngoài room tín dụng đối với các dự án trọng điểm, cho thấy định hướng duy trì tăng trưởng tín dụng cao vẫn đang được ưu tiên. Tuy nhiên, nhà điều hành cũng đang đối mặt với bài toán không dễ liên quan đến tỷ giá. Nếu đồng thời sử dụng nhiều công cụ hỗ trợ thanh khoản trong khi nhu cầu tín dụng vẫn ở mức cao, áp lực lên tỷ giá có thể gia tăng, nhất là trong bối cảnh nhập siêu có dấu hiệu tăng trở lại và Fed vẫn duy trì lãi suất ở vùng 3,5-3,75%.

"Sự hỗ trợ cần được thực hiện đồng bộ ở cả phía huy động và tín dụng thì dư địa hạ nhiệt mặt bằng lãi suất mới thực sự rõ ràng", ông Khoa nhận định.

Đồng quan điểm, Chứng khoán Vietcombank cho rằng việc nới lỏng giới hạn SMLR làm gia tăng yêu cầu đối với công tác quản trị rủi ro thanh khoản các ngân hàng trong bối cảnh cơ cấu nguồn vốn của hệ thống ngân hàng hiện vẫn chủ yếu dựa vào tiền gửi ngắn hạn dưới 12 tháng, trong khi nhu cầu tín dụng của nền kinh tế tập trung nhiều ở các khoản vay trung và dài hạn. Điều này có thể làm gia tăng chênh lệch kỳ hạn giữa tài sản và nguồn vốn, cũng như yêu cầu chiến lược tối ưu hóa danh mục và quản trị rủi ro thanh khoản hợp lý của các ngân hàng cho từng giai đoạn.