Nhiều công ty chứng khoán sử dụng hợp đồng BBC để huy động và bơm vốn vào các dự án bất động sản, hạ tầng, sản xuất... - Ảnh: HỮU HẠNH

Con số này không chỉ là kỷ lục mới mà còn là hồi chuông cảnh báo về rủi ro hệ thống âm ỉ tích tụ.

Shadow banking - ngân hàng ngầm và những rủi ro

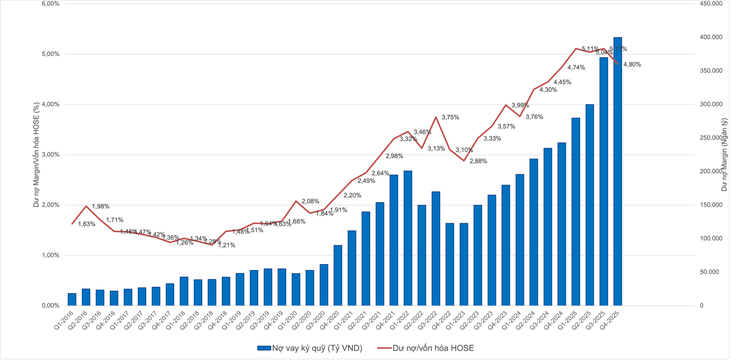

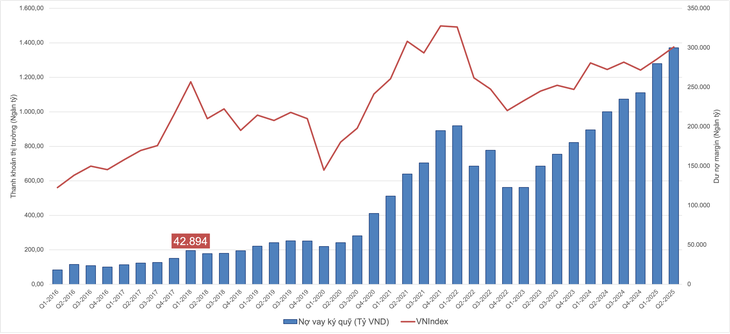

Dư nợ margin được dự báo chạm mốc 400.000 tỉ đồng khi khép lại năm 2025. Con số này tương đương 5% vốn hóa HoSE và là một tỉ lệ đáng báo động.

Như ở Mỹ, thị trường chứng khoán lớn nhất thế giới, dù dư nợ margin đạt kỷ lục 1.210 tỉ USD vào tháng 11-2025, nhưng so với tổng vốn hóa thị trường khoảng 68.000 tỉ USD chỉ ở mức 1,7-1,8%.

Hoạt động cho vay margin trở thành con gà đẻ trứng vàng cho nhiều công ty chứng khoán. TCBS dẫn đầu với dư nợ 41.700 tỉ đồng cuối quý 3-2025, tăng gần 8.000 tỉ đồng sau một quý.

Còn VPBankS đạt 27.000 tỉ đồng, tăng 51% so với quý trước. Về doanh thu, TCBS ghi nhận lãi từ cho vay margin 1.015 tỉ đồng quý 3, tăng 44% so cùng kỳ; lũy kế 9 tháng đầu năm đạt 2.591 tỉ đồng.

Dư nợ vay/vốn hóa

Nhiều công ty chứng khoán đang đảm nhiệm các chức năng tương tự ngân hàng, nhưng lại vận hành trong khuôn khổ giám sát lỏng hơn so với hệ thống ngân hàng.

Hiện tượng "shadow banking" hay còn gọi là "ngân hàng ngầm" không chỉ dừng lại ở cho vay margin mà còn cả hình thức khác, như đầu tư thông qua hợp đồng hợp tác kinh doanh (BBC) và nắm giữ trái phiếu doanh nghiệp.

Hợp đồng BBC từng là kênh ẩn mà nhiều công ty chứng khoán sử dụng để huy động và bơm vốn vào các dự án bất động sản, hạ tầng, sản xuất…

Số liệu từ báo cáo tài chính, tổng tài sản của 30 công ty chứng khoán lớn nhất tăng với tốc độ kép khoảng 34%/năm từ 2020 đến hết tháng 9-2025.

ThS Bùi Văn Huy - Phó chủ tịch HĐQT kiêm Giám đốc khối nghiên cứu đầu tư CTCP FIDT

Một phần đáng kể của mức tăng này đến từ các khoản đầu tư BCC và cho vay ngoài nghiệp vụ chứng khoán.

Bên cạnh đó, việc công ty chứng khoán nắm giữ khối lượng lớn trái phiếu doanh nghiệp, đặc biệt là trái phiếu bất động sản, năng lượng… cũng tiềm ẩn rủi ro.

Khi các doanh nghiệp bất động sản gặp khó khăn về dòng tiền hoặc không thể tái cơ cấu nợ, công ty chứng khoán sẽ phải đối mặt với rủi ro tín dụng lớn.

Đáng nói hơn quyền lợi của các cổ đông nhỏ lẻ bị xâm phạm nếu công ty chứng khoán bơm vốn rủi ro cho các doanh nghiệp thuộc nhóm lợi ích.

Bài học từ khủng hoảng năm 2022 vẫn còn khi VN-Index lao dốc từ gần 1.300 điểm xuống chạm đáy 879 điểm, giảm 41% trong vòng hai tháng. Mà nguyên nhân chính là làn sóng call margin hàng loạt, kết hợp với áp lực giải chấp từ các khoản đầu tư bất động sản.

Thông tư 102: Bước tiến đúng hướng nhưng liệu có đủ mạnh?

Nhận thức được rủi ro này, Bộ Tài chính đã ban hành Thông tư 102 có hiệu lực từ 15-12-2025, nhằm thắt chặt các chỉ tiêu an toàn vốn cho công ty chứng khoán.

Mặc dù Basel III ban đầu được thiết kế cho ngân hàng, các nguyên tắc quản trị rủi ro và an toàn vốn của nó đã trở thành chuẩn mực tham chiếu toàn cầu cho mọi tổ chức tài chính, bao gồm công ty chứng khoán thông qua khung IOSCO.

Basel III yêu cầu tỉ lệ an toàn vốn tối thiểu 8% (trong đó vốn lõi cấp 1 ít nhất 4,5%), cộng với đệm vốn bảo toàn 2,5%, tổng cộng 10,5%.

Trong khi đó, Thông tư 91/2020 của Việt Nam yêu cầu tỉ lệ vốn khả dụng so với rủi ro tối thiểu 180% - tưởng chừng cao nhưng cách tính rủi ro vẫn chưa toàn diện, thiếu đệm vốn và giám sát hợp nhất như Basel III.

Thông tư 102 mang lại năm cải tiến quan trọng. Thứ nhất, tăng hệ số rủi ro thị trường khi công ty chứng khoán đầu tư quá tập trung vào một tài sản: thêm 10% với tài sản chiếm 10-15% vốn chủ sở hữu, 20% với 15-25%, và 30% khi trên 25%.

Thứ hai, siết chặt đầu tư BCC và cho vay ngoài nghiệp vụ chứng khoán - đây là điểm đột phá quan trọng.

Thứ ba, xếp hạng tín nhiệm trở thành căn cứ trực tiếp xác định hệ số rủi ro đối với trái phiếu doanh nghiệp. Trái phiếu có xếp hạng tốt từ các tổ chức quốc tế như Standard & Poor's, Fitch, Moody's sẽ được cộng thêm 0-10% hệ số rủi ro, trong khi trái phiếu không có xếp hạng hoặc xếp hạng kém có thể bị cộng thêm đến 30% trọng số rủi ro.

Điều này khuyến khích công ty chứng khoán đầu tư vào các công cụ nợ có chất lượng cao và tránh xa những trái phiếu "rác" tiềm ẩn rủi ro vỡ nợ.

Thứ tư, loại bỏ tài sản xấu khỏi vốn khả dụng như tài sản bảo đảm có thời hạn còn lại trên 90 ngày, cổ phiếu quỹ, và các khoản tạm ứng kéo dài; đồng thời tăng hệ số rủi ro cho khoản tạm ứng từ 8% (nếu dưới 2% vốn sở hữu) lên 50% (2-5%) và 100% (trên 5%).

Thứ năm, thắt chặt các điều kiện để công cụ nợ được tính vào vốn bổ sung: trái phiếu chuyển đổi phải có kỳ hạn tối thiểu 5 năm, công cụ nợ khác tối thiểu 10 năm, không được bảo đảm bằng tài sản, và chỉ được thanh toán sau khi các chủ nợ khác được thanh toán khi giải thể.

Rủi ro tập đoàn tài chính vẫn bị bỏ ngỏ

Thông tư 102 vẫn còn khoảng trống lớn so với chuẩn mực quốc tế.

Thứ nhất, thiếu giám sát hợp nhất tập đoàn - các tập đoàn tài chính có nhiều công ty chứng khoán thành viên có thể tạo ra rủi ro chồng chéo mà quy định hiện tại không bắt được.

Thứ hai, chưa có giới hạn rõ ràng về giao dịch nội nhóm, đặc biệt việc cầm cố cổ phiếu mà chính công ty chứng khoán đó cho vay mua, tạo ra hiện tượng "cho vay hai lần" nguy hiểm.

Thứ ba, thiếu quy định về kế hoạch giải quyết khủng hoảng để xử lý khi công ty chứng khoán lớn gặp khó khăn tài chính, cũng như chưa có quỹ bảo vệ nhà đầu tư như SIPC ở Mỹ.

Ủy ban Chứng khoán nên bổ sung yêu cầu giám sát hợp nhất tập đoàn, quy định giới hạn cụ thể cho giao dịch nội nhóm, yêu cầu các công ty chứng khoán hệ thống quan trọng phải xây dựng kế hoạch xử lý khủng hoảng.

Đồng thời cần thực hiện kiểm tra định kỳ với các kịch bản khắc nghiệt như VN-Index giảm 30-40%, thanh khoản cạn kiệt, và lãi suất tăng đột biến để đánh giá khả năng chống chịu thực sự của các công ty chứng khoán khi đối mặt với cú sốc từ nhiều mặt trận...