Trong bức tranh tài chính Trung Quốc vốn đã u ám bởi khủng hoảng bất động sản kéo dài, một mảng tối khác đang ngày càng lộ rõ: nợ xấu trong cho vay cá nhân.

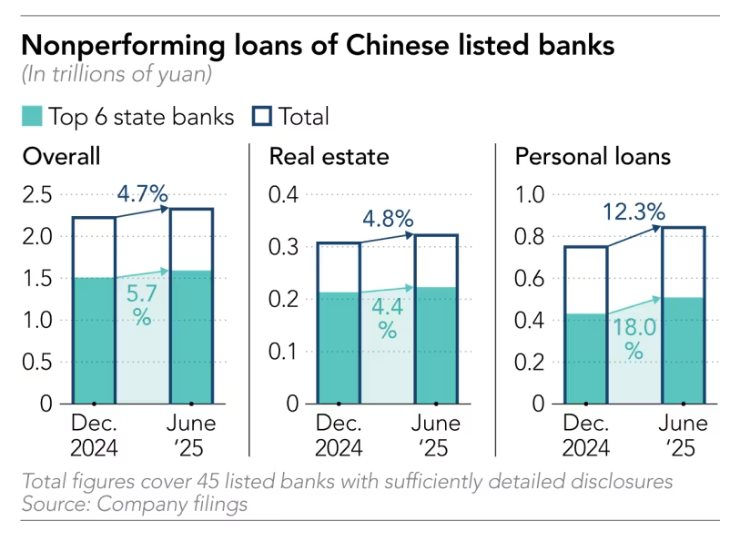

Số liệu mới nhất từ Nikkei Asia cho thấy trong nửa đầu năm 2025, nợ xấu cá nhân tại 45 ngân hàng niêm yết đã tăng 12,3% lên 841 tỷ Nhân dân tệ-NDT (118 tỷ USD). Tốc độ này vượt xa mức tăng 4,7% của tổng nợ xấu và 4,8% của nợ xấu bất động sản, biến cho vay cá nhân trở thành điểm nóng mới trong hệ thống ngân hàng.

Áp lực

Tờ Nikkei cho hay “ông lớn” quốc doanh như ICBC (lớn nhất Trung Quốc), ABC (lớn thứ 3) hay Bank of Communications (lớn thứ 6), vốn được xem là trụ cột của hệ thống tài chính, đều ghi nhận mức tăng nợ xấu cá nhân trên 20%.

Con số của ICBC tăng vọt lên 123 tỷ NDT, trong khi của ABC đạt 109 tỷ NDT và của Bank of Communications đạt 37 tỷ NDT.

Ngân hàng Xây dựng Trung Quốc (CCB) và Ngân hàng Trung Quốc (BOC) lần lượt ghi nhận mức tăng trưởng nợ xấu bán lẻ là 14,5% và 19,0%.

Ngân hàng Bưu điện Tiết kiệm (PSBC), vốn có tỷ trọng cho vay bán lẻ cao, chứng kiến nợ xấu tăng hơn 10% trong khi thu nhập lãi từ cho vay cá nhân lại sụt giảm gần 13%. Các ngân hàng cấp hai và địa phương như Huaxia Bank, Bank of Tianjin hay Jinshang Bank cũng không tránh khỏi, với mức tăng nợ xấu dao động 15–25%.

Ngân hàng Jinshang Bank cho biết sự gia tăng này là do "khả năng trả nợ của một số khách hàng bị ảnh hưởng bởi môi trường kinh tế thị trường". Một ngân hàng khác là Xiamen nhận thấy "nhu cầu cho vay cá nhân tương đối thấp trong bối cảnh kinh tế hiện tại" và tỷ lệ khách hàng "lựa chọn trả nợ trước hạn" cao.

Điểm chung của họ là lợi nhuận ngày càng bị bào mòn: vừa phải trích lập dự phòng nhiều hơn cho nợ xấu, vừa chịu áp lực từ biên lãi ròng (net interest margin) đang ở mức thấp kỷ lục. Điều này cho thấy, ngay cả những gã khổng lồ tài chính cũng không thể miễn nhiễm trước làn sóng nợ xấu đang lan rộng.

Nợ xấu cá nhân tăng vọt là một lời cảnh báo rõ ràng về tình trạng sức khỏe của nền kinh tế thực. Các nhà phân tích cảnh báo xu hướng này đang tạo ra những nguy cơ ngày càng gia tăng cho các ngân hàng Trung Quốc.

Có nhiều lý do đằng sau sự gia tăng mạnh mẽ này.

Thứ nhất, thu nhập của người dân suy yếu rõ rệt trong bối cảnh kinh tế trì trệ, tỷ lệ thất nghiệp ở mức cao, khiến khả năng trả nợ giảm sút.

Thứ hai, trong khi dư nợ vay thế chấp sụt giảm mạnh do bất động sản lao dốc, thì tín dụng phi thế chấp, chủ yếu là thẻ tín dụng và vay tiêu dùng, lại bùng nổ. Đây vốn là phân khúc rủi ro cao hơn, ít tài sản đảm bảo và dễ bị tác động khi thu nhập hộ gia đình giảm.

Khi công việc không ổn định và thu nhập giảm sút, nhiều người dân đã không còn khả năng trả các khoản vay đã ký. Hơn nữa, cuộc khủng hoảng bất động sản đã làm xói mòn niềm tin của người dân vào thị trường và tài sản của họ, khiến họ ngần ngại vay thêm tiền, ngay cả khi chính phủ đang khuyến khích.

Điều này tạo ra một vòng luẩn quẩn: người có khả năng trả nợ thì không muốn vay, trong khi những người thiếu thốn lại phải vay và khó có thể trả nợ, làm gia tăng rủi ro cho các ngân hàng.

"Khi ngày càng nhiều người tiêu dùng có uy tín tín dụng kiềm chế việc tăng đòn bẩy, những người tiêu dùng có uy tín tín dụng thấp hơn vẫn là những người đi vay tích cực, dẫn đến rủi ro tài sản cao hơn cho các bên cho vay", Nicholas Zhu, chuyên gia phân tích tín dụng tại Moody's, cho biết.

Tổng nợ xấu của các ngân hàng niêm yết tại Trung Quốc (nghìn tỷ NDT)

Ông Chu cho biết, trong khi nhìn chung các hộ gia đình Trung Quốc đang giảm đòn bẩy tài chính, do các khoản vay thế chấp giảm do cuộc khủng hoảng bất động sản đang diễn ra, tín dụng tiêu dùng phi thế chấp, chủ yếu là các khoản vay thẻ tín dụng, lại đang tăng trưởng.

Thêm vào đó, chính sách kích cầu tiêu dùng của chính phủ, với các chương trình trợ cấp lãi suất và nới lỏng điều kiện vay, vô hình trung cũng khuyến khích người dân vay mượn nhiều hơn, trong khi khả năng kiểm soát rủi ro của một số ngân hàng, đặc biệt là ngân hàng nhỏ và địa phương, còn hạn chế.

Sự gia tăng này không phải ngẫu nhiên. Sau nhiều năm tăng trưởng tín dụng tiêu dùng mạnh mẽ, giờ đây hệ thống ngân hàng đang phải đối mặt với hậu quả của việc cho vay quá dễ dãi.

Các khoản vay này được sử dụng cho nhiều mục đích, từ mua sắm tiêu dùng đến kinh doanh nhỏ lẻ, và khi nền kinh tế suy thoái, khả năng trả nợ của người dân và doanh nghiệp đều suy giảm.

Rủi ro

Trước tình hình này, chính phủ Trung Quốc đang nỗ lực kích thích tiêu dùng bằng các chính sách trợ cấp lãi suất cho vay cá nhân. Tuy nhiên, hiệu quả của các biện pháp này vẫn còn là một dấu hỏi lớn. Liệu việc khuyến khích vay mượn có thể giải quyết được gốc rễ của vấn đề, vốn là sự sụt giảm thu nhập và niềm tin? Hay chỉ đơn giản là đẩy thêm rủi ro vào một hệ thống tài chính vốn đã mong manh?

Một số chuyên gia cho rằng các ngân hàng đang đứng trước một tình thế tiến thoái lưỡng nan: vừa phải tuân theo chỉ đạo của chính phủ để thúc đẩy cho vay, vừa phải đối mặt với áp lực gia tăng rủi ro từ nợ xấu. Trong khi một số ngân hàng đang cố gắng kiểm soát chặt chẽ rủi ro, số khác lại đang chứng kiến tình hình xấu đi.

Sự gia tăng nợ xấu cá nhân không chỉ là một vấn đề tài chính đơn thuần, mà còn là một chỉ báo quan trọng về những thách thức kinh tế mà Trung Quốc đang đối diện. Đây là một bài toán hóc búa, đòi hỏi không chỉ các giải pháp tài chính mà còn cả những chính sách kinh tế vĩ mô toàn diện để khôi phục niềm tin và thu nhập của người dân.

Theo Nikkei, sự gia tăng nhanh chóng của nợ xấu cá nhân không chỉ là bài toán tài chính đơn thuần. Nó còn đe dọa tới ổn định kinh tế vĩ mô và mục tiêu thúc đẩy tiêu dùng nội địa mà Bắc Kinh đang theo đuổi.

Khi người dân gánh nợ nần, niềm tin suy giảm, họ có xu hướng tiết kiệm thay vì chi tiêu, càng làm tiêu dùng vốn đã yếu thêm èo uột.

Một hệ thống ngân hàng phải gánh thêm nợ xấu sẽ dè dặt trong việc cấp tín dụng mới, đặc biệt cho nhóm khách hàng có rủi ro cao. Vòng luẩn quẩn này có thể khiến chính sách kích cầu thông qua tín dụng tiêu dùng mất hiệu quả.

Các chuyên gia cho rằng để kiềm chế rủi ro, Trung Quốc cần đồng thời xử lý nhiều vấn đề gốc rễ. Việc ổn định thị trường bất động sản là chìa khóa để khôi phục niềm tin và tài sản đảm bảo. Song song, chính phủ cần hỗ trợ cải thiện thu nhập hộ gia đình, từ việc làm đến an sinh xã hội, để củng cố khả năng trả nợ.

Về phía ngân hàng, quản trị rủi ro phải chặt chẽ hơn, đặc biệt trong tín dụng phi thế chấp và cho vay trực tuyến. Thị trường mua bán nợ xấu cần phát triển minh bạch và hiệu quả để giúp các tổ chức tín dụng giải tỏa áp lực.

Tóm lại, nếu khủng hoảng bất động sản là “vết thương cũ” chưa lành, thì nợ xấu cá nhân đang trở thành “cơn đau đầu mới” của hệ thống ngân hàng Trung Quốc. Sự kết hợp của hai yếu tố này đe dọa trực tiếp đến ổn định tài chính và triển vọng tiêu dùng, vốn là trụ cột trong chiến lược phục hồi tăng trưởng của nền kinh tế lớn thứ hai thế giới.

*Nguồn: Nikkei, Fortune, BI