Trong quý IV/2025, nguồn cung sơ cấp đạt hơn 5.000 căn, giảm 58% so với quý trước và giảm tới 63% so với cùng kỳ năm 2024. Dù vậy, lượng giao dịch vẫn ghi nhận gần 4.100 căn, với tỷ lệ hấp thụ đạt khoảng 81,4%. Đáng chú ý, trong quý có khoảng 10 dự án mới hoặc phân khu mới thuộc các dự án hiện hữu được mở bán, cung cấp cho thị trường khoảng 3.200 sản phẩm, đóng góp phần lớn vào tổng nguồn cung.

Về phân bổ theo khu vực, nguồn cung và giao dịch trong quý IV/2025 tập trung chủ yếu tại các khu vực Gia Lâm, Phúc Lộc, Cầu Giấy và Phúc Lợi. Ngoài ra, một số khu vực như Việt Hưng, Đống Đa và Giảng Võ ghi nhận nguồn cung và giao dịch ở mức hạn chế. Nhìn chung, thị trường tiếp tục có xu hướng dịch chuyển ra khu vực ngoài trung tâm, trong khi khu vực nội đô duy trì nguồn cung hạn chế do quỹ đất khan hiếm.

Xét theo phân khúc giá, căn hộ hạng A và hạng Sang tiếp tục chiếm ưu thế khi đóng góp gần 85% tổng nguồn cung trong quý. Ở chiều ngược lại, phân khúc hạng C gần như không còn xuất hiện trên thị trường sơ cấp. Diễn biến này cho thấy cơ cấu sản phẩm ngày càng nghiêng mạnh về phân khúc cao cấp và cận cao cấp.

Tính chung cả năm 2025, tổng nguồn cung nhà ở cao tầng tại Hà Nội đạt hơn 22.000 căn, trong khi tổng lượng giao dịch đạt hơn 21.000 căn, giảm lần lượt 31,4% và 30,4% so với năm 2024.

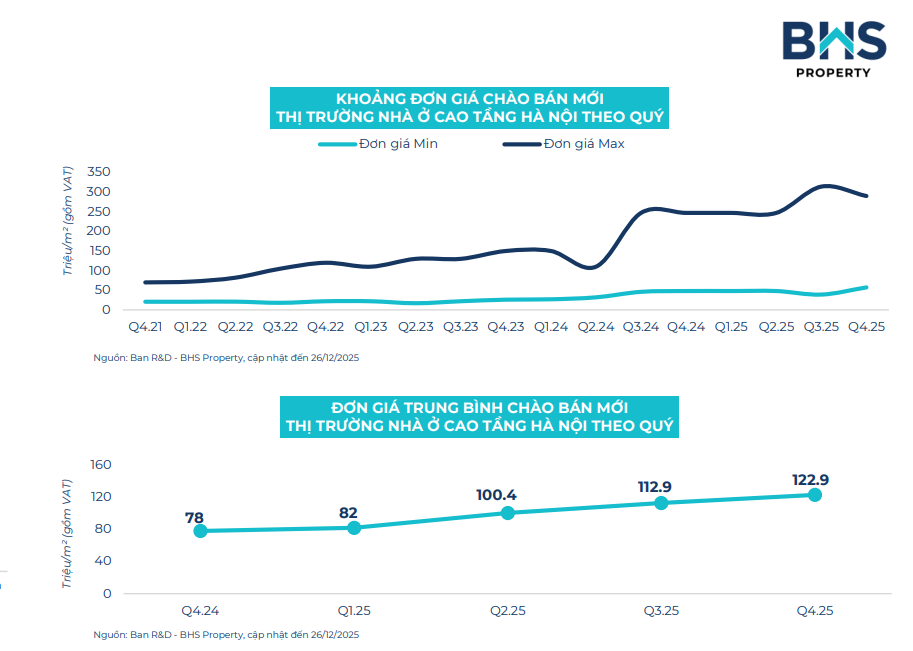

Ở góc độ giá bán, thị trường tiếp tục ghi nhận xu hướng tăng rõ rệt. Trong quý IV/2025, đơn giá chào bán mới trung bình toàn thị trường đạt hơn 122 triệu đồng/m², tăng gần 9% so với quý trước và tăng hơn 42% so với cùng kỳ năm 2024. Đà tăng giá được thúc đẩy bởi sự xuất hiện của nhiều dự án thuộc phân khúc cao cấp và việc một số dự án bước vào giai đoạn bàn giao.

Dữ liệu theo quý cho thấy, trong năm 2025, giá chào bán mới tăng trung bình khoảng 12% mỗi quý, dù tốc độ tăng có xu hướng chậm lại vào giai đoạn cuối năm. Trước đó, giai đoạn 2021–2025 chứng kiến sự phân hóa mạnh mẽ của thị trường, khi giá căn hộ hạng A từng đạt đỉnh gần 320 triệu đồng/m² vào quý III/2025, trong khi phân khúc hạng C chỉ tăng nhẹ và dao động trong khoảng 40–50 triệu đồng/m². Từ sau quý II/2024, khoảng cách giá giữa các phân khúc tiếp tục nới rộng, phản ánh xu hướng thị trường bị chi phối ngày càng mạnh bởi các dự án cao cấp và hạng Sang.

Xét theo khu vực, các quận Tây Hồ, Nghĩa Đô, Cầu Giấy, Long Biên và Giảng Võ hiện là những địa bàn ghi nhận mức giá sơ cấp cao nhất trên thị trường nhà ở cao tầng Hà Nội. Trong khi đó, một số khu vực ngoại thành như Phúc Lợi, Hòa Lạc hay Hoài Đức vẫn duy trì mặt bằng giá thấp hơn nhưng đang có xu hướng tăng dần theo làn sóng mở rộng đô thị.

Các số liệu cho thấy, dù nguồn cung mới đang trong xu hướng thu hẹp, thị trường nhà ở cao tầng Hà Nội vẫn duy trì sức hấp thụ tương đối tốt. Tuy nhiên, việc giá bán tiếp tục leo thang và cơ cấu sản phẩm nghiêng mạnh về phân khúc cao cấp đang đặt ra bài toán lớn về khả năng tiếp cận nhà ở đối với nhóm người mua ở thực trong giai đoạn tới.