Ngân hàng TMCP Tiên Phong (TPBank) vừa tăng nhẹ lãi suất huy động các kỳ hạn ngắn đối với tiền gửi trên kênh ngân hàng số.

Theo biểu lãi suất ngân hàng niêm yết cho tiền gửi tiết kiệm điện tử, lãi suất kỳ hạn 1-3 tháng tăng thêm 0,1 điểm phần trăm, lên 4,75%/năm. Đây cũng là mức lãi suất tối đa Ngân hàng Nhà nước cho phép áp dụng đối với tiền gửi kỳ hạn dưới 6 tháng.

TPBank giữ nguyên lãi suất tiết kiệm trực tuyến các kỳ hạn còn lại. Lãi suất kỳ hạn 6-9 tháng là 6%/năm, kỳ hạn 12-18 tháng là 6,2%/năm, kỳ hạn 24-36 tháng là 6,3%/năm.

Lãi suất tiết kiệm Livebank cũng được TPBank điều chỉnh tăng thêm 0,1 điểm phần trăm đối với các kỳ hạn 1-3 tháng, lên 4,75%/năm.

Lãi suất các kỳ hạn còn lại được giữ nguyên. Kỳ hạn 6-9 tháng là 6,05%/năm, kỳ hạn 12-18 tháng là 6,25%/năm, kỳ hạn 24-36 tháng là 6,35%/năm.

TPBank cũng giữ nguyên lãi suất tiền gửi tại quầy với mức lãi suất niêm yết dành cho khách hàng gửi tiết kiệm lĩnh lãi cuối kỳ như sau: Kỳ hạn 1-3 tháng là 4,2%/năm, kỳ hạn 6 tháng là 5,5%/năm, kỳ hạn 9 tháng là 5,7%/năm, kỳ hạn 18 tháng là 5,9%/năm và kỳ hạn 36 tháng là 6%/năm.

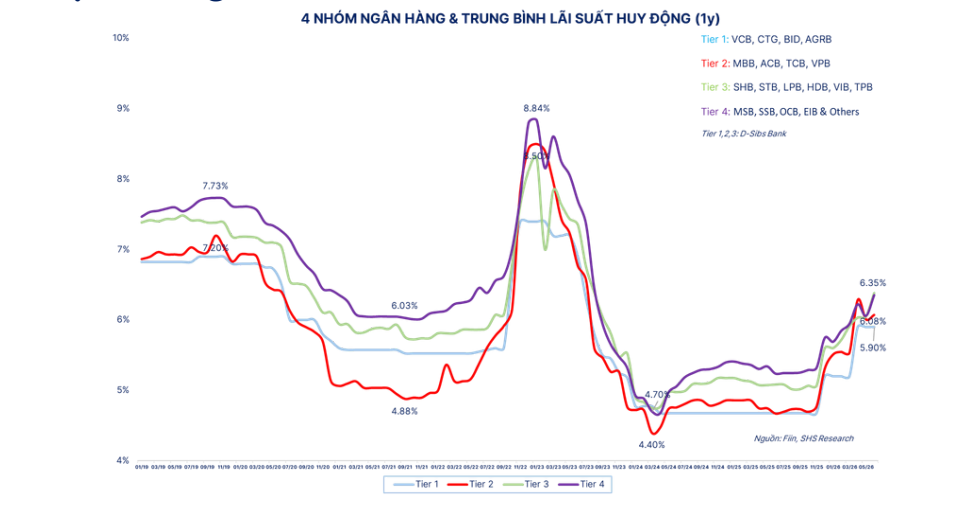

Theo báo cáo về thị trường trái phiếu - tiền tệ do Công ty Chứng khoán Sài Gòn - Hà Nội (SHS) vừa công bố, phiên giao dịch ngày 1/6 vừa qua cho thấy thanh khoản hệ thống vẫn xuất hiện những thời điểm biến động mạnh. Lãi suất hoán đổi kỳ hạn qua đêm đột ngột tăng lên 7,03% và lãi suất cho vay qua đêm trên thị trường liên ngân hàng vọt lên trên 10%, dù tiền gửi Kho bạc Nhà nước tại 4 ngân hàng thương mại nhà nước vẫn duy trì ở nền cao khoảng 650 nghìn tỷ đồng.

Đây là áp lực kỹ thuật mang tính cuối kỳ, không phản ánh tình trạng thiếu hụt tiền đồng về cơ bản. Nhà điều hành đã có biện pháp kịp thời can thiệp trong phiên tiếp theo bằng giao dịch hoán đổi khi mua vào 1 tỷ USD, kỳ hạn 2-16/6 với tỷ lệ trúng thầu 3,96%, lãi suất qua đêm trở về bình thường ngay sau đó.

Tháng 5/2026 ghi nhận ba tuần liên tiếp Ngân hàng Nhà nước thu hút ròng thông qua kênh nghiệp vụ thị trường mở, kéo lượng tiền bơm ròng còn lưu hành trên thị trường từ vùng 320.000-330.000 tỷ đồng xuống dưới 290.000 tỷ đồng trước khi hỗ trợ ròng trở lại trong tuần cuối tháng.

Có thể thấy, lãi suất huy động kỳ hạn 1 năm tiếp tục neo ở nền cao qua toàn bộ tháng 5. Sau cuộc họp với Ngân hàng Nhà nước đầu tháng 4, hầu hết ngân hàng điều chỉnh giảm lãi suất tiền gửi kỳ hạn từ 6 tháng trở lên khoảng 0,1-0,3% song mặt bằng lãi suất huy động trung dài hạn chưa có sự thay đổi đáng kể.

Tăng trưởng tín dụng lũy kế đến ngày 29/5 đạt khoảng 5,18%, thấp hơn cùng kỳ năm 2025.

Trong bối cảnh tăng trưởng huy động vốn chưa theo kịp nhu cầu tín dụng, nhiều ngân hàng đang đẩy mạnh tìm kiếm nguồn vốn từ các tổ chức tài chính quốc tế, đồng thời tăng vốn chủ sở hữu thông qua phát hành cổ phần.

| LÃI SUẤT HUY ĐỘNG TRỰC TUYẾN NIÊM YẾT TẠI CÁC NGÂN HÀNG (%/NĂM) | ||||||

| NGÂN HÀNG | 1 THÁNG | 3 THÁNG | 6 THÁNG | 9 THÁNG | 12 THÁNG | 18 THÁNG |

| AGRIBANK | 4,75 | 4,75 | 6,6 | 6,6 | 6,8 | 6,8 |

| BIDV | 4,75 | 4,75 | 6,6 | 6,6 | 6,8 | 6,8 |

| VIETCOMBANK | 4,75 | 4,75 | 6,6 | 6,6 | 6,8 | 6,8 |

| VIETINBANK | 4,75 | 4,75 | 6,6 | 6,6 | 6,8 | 6,8 |

| ABBANK | 3,8 | 4 | 6,25 | 6,25 | 6,25 | 5,8 |

| ACB | 4,5 | 4,7 | 4,9 | 5,1 | 5,7 | |

| BAC A BANK | 4,55 | 4,55 | 6,85 | 6,85 | 6,9 | 6,75 |

| BAOVIETBANK | 4,75 | 4,75 | 6,6 | 6,6 | 6,7 | 6,7 |

| BVBANK | 4,75 | 4,75 | 6,7 | 6,7 | 6,9 | 6,7 |

| EXIMBANK | 4,6 | 4,7 | 5,4 | 5,4 | 5,3 | 5,3 |

| GPBANK | 3,6 | 3,7 | 5,25 | 5,35 | 5,55 | 5,55 |

| HDBANK | 4,2 | 4,3 | 5 | 4,8 | 5,3 | 5,6 |

| KIENLONGBANK | 4,2 | 4,2 | 5,5 | 5,2 | 5,5 | 5,15 |

| LPBANK | 4,6 | 4,65 | 6,8 | 6,8 | 6,9 | 6,95 |

| MB | 4,5 | 4,7 | 5,8 | 5,8 | 6,35 | 6,35 |

| MBV | 4,6 | 4,75 | 7 | 7 | 7 | 7 |

| MSB | 4,75 | 4,75 | 6,3 | 6,3 | 6,8 | 6,6 |

| NAM A BANK | 4,6 | 4,75 | 6,4 | 6,6 | 6,6 | 6,9 |

| NCB | 4,7 | 4,75 | 6,3 | 6,3 | 6,5 | 6,7 |

| OCB | 4,75 | 4,75 | 6,6 | 6,6 | 6,9 | 6,8 |

| PGBANK | 4,75 | 4,75 | 6,9 | 6,9 | 7 | 6,8 |

| PVCOMBANK | 4,75 | 4,75 | 5,3 | 5,3 | 5,6 | 6,3 |

| SACOMBANK | 4,5 | 4,5 | 6,4 | 6,4 | 6,6 | 6,6 |

| SAIGONBANK | 4,75 | 4,75 | 6,4 | 6,2 | 6,7 | 6,5 |

| SCB | 1,6 | 1,9 | 2,9 | 2,9 | 3,7 | 3,9 |

| SEABANK | 3,95 | 4,45 | 4,95 | 5,15 | 5,3 | 5,75 |

| SHB | 4,6 | 4,65 | 6,2 | 6,4 | 6,5 | 6,6 |

| TECHCOMBANK | 4,35 | 4,65 | 6,55 | 6,55 | 6,75 | 5,85 |

| TPBANK | 4,75 | 4,75 | 6,05 | 6,05 | 6,25 | 6,25 |

| VCBNEO | 4,45 | 4,45 | 6,5 | 6,5 | 6,5 | 6,5 |

| VIB | 4,75 | 4,75 | 5,7 | 5,8 | 7 | 5,9 |

| VIET A BANK | 4,7 | 4,75 | 6 | 6 | 6,1 | 6,2 |

| VIETBANK | 4,6 | 4,6 | 5,9 | 6 | 6,1 | 6,4 |

| VIKKI BANK | 4,7 | 4,7 | 6 | 6 | 6,1 | 6,1 |

| VPBANK | 4,45 | 4,65 | 6 | 6 | 6,3 | 6,2 |