Theo báo cáo, tại TP.HCM và vùng phụ cận, nguồn cung sơ cấp ở một số phân khúc chủ đạo chỉ biến động nhẹ so với cùng kỳ. Phần lớn giao dịch vẫn tập trung ở các dự án đã hoàn thiện hạ tầng, pháp lý, được phát triển bởi những chủ đầu tư có uy tín. Đồng thời, nhiều doanh nghiệp cũng đẩy mạnh các chương trình ưu đãi, hỗ trợ tài chính nhằm kích cầu trong bối cảnh thị trường còn nhiều thách thức.

Ở phân khúc đất nền, nguồn cung sơ cấp trong quý II tăng khoảng 8% so với cùng kỳ năm 2025. Tuy nhiên, khoảng 93% nguồn cung vẫn đến từ các dự án đã mở bán trước đó. Sức cầu tiếp tục duy trì ở mức thấp khi lượng tiêu thụ chỉ đạt khoảng 4% tổng nguồn cung, giảm 16% so với cùng kỳ. Giá bán sơ cấp gần như đi ngang so với quý trước và tiếp tục neo cao do áp lực chi phí đầu vào. Trong khi đó, giá thứ cấp tăng khoảng 4% so với đầu năm, chủ yếu tại những dự án đã hoàn thiện pháp lý, có khả năng khai thác thương mại và tỷ lệ lấp đầy tốt.

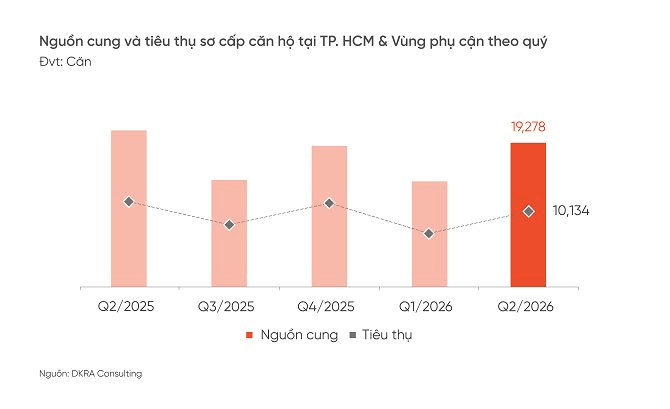

Phân khúc căn hộ ghi nhận khoảng 19.278 căn nguồn cung sơ cấp, giảm 8% so với cùng kỳ. TP.HCM tiếp tục dẫn đầu với khoảng 90% tổng nguồn cung toàn thị trường. Sức mua trên thị trường sơ cấp giảm 11% so với cùng kỳ, dù một số dự án tại Đồng Nai ghi nhận tín hiệu tích cực sau thông tin địa phương này chính thức trở thành thành phố trực thuộc Trung ương. Mặt bằng giá bán sơ cấp hầu như không thay đổi, trong khi giá căn hộ trên thị trường thứ cấp giảm phổ biến từ 2-6% so với quý trước.

Theo DKRA Consulting, áp lực tài chính khiến nhiều nhà đầu tư phải giảm giá để sớm thu hồi dòng tiền và giảm gánh nặng lãi vay.

Nguồn cung và tiêu thụ sơ cấp căn hộ tại TP.HCM và vùng phụ cận quý 2/2026 cải thiện đáng kể so với quý trước.

Đối với phân khúc nhà phố và biệt thự, nguồn cung sơ cấp tăng nhẹ khoảng 2% so với cùng kỳ, trong đó khu vực TP.HCM mới chiếm khoảng 53% tổng nguồn cung. Dù vậy, tỷ lệ tiêu thụ chỉ đạt khoảng 9%, giảm tới 71% so với cùng kỳ năm ngoái. Giao dịch chủ yếu tập trung tại các dự án của những chủ đầu tư lớn, có pháp lý hoàn chỉnh và tiến độ xây dựng đảm bảo. Giá sơ cấp tiếp tục duy trì ở mức cao do chi phí phát triển dự án gia tăng, còn giá thứ cấp chỉ tăng khoảng 2%, chủ yếu tại các dự án đã bàn giao nhà và hoàn thiện pháp lý.

Ở nhóm bất động sản nghỉ dưỡng, thị trường vẫn chưa ghi nhận tín hiệu phục hồi rõ nét. Nguồn cung biệt thự nghỉ dưỡng tăng khoảng 10% so với cùng kỳ nhưng vẫn thấp hơn rất nhiều so với giai đoạn cao điểm năm 2019. Thanh khoản chỉ cải thiện nhẹ, trong khi giá sơ cấp tăng trung bình khoảng 15%. Đối với nhà phố và shophouse nghỉ dưỡng, hơn 99% nguồn cung vẫn là hàng tồn kho từ các dự án cũ. Lượng giao dịch giảm hơn 71% so với cùng kỳ, còn giá sơ cấp tăng khoảng 13%.

Phân khúc condotel tiếp tục đối mặt với nhiều khó khăn khi nguồn cung sơ cấp giảm khoảng 3%, trong đó hơn 97% vẫn là hàng tồn kho. Lượng giao dịch giảm 52% so với cùng kỳ và giảm hơn 27% so với quý trước. Dù nhiều chủ đầu tư tiếp tục triển khai các chính sách hỗ trợ như giãn tiến độ thanh toán, ân hạn nợ gốc và hỗ trợ lãi suất, thanh khoản của phân khúc này vẫn chưa có nhiều cải thiện.

Bước sang quý III/2026, DKRA Consulting dự báo nguồn cung đất nền mới sẽ tiếp tục khan hiếm, chỉ khoảng 300-400 sản phẩm được mở bán. Thanh khoản nhiều khả năng chưa thể cải thiện đáng kể khi tâm lý nhà đầu tư vẫn thận trọng, trong khi giá sơ cấp tiếp tục neo ở mức cao do áp lực từ chi phí phát triển dự án và mặt bằng lãi suất.

Đối với căn hộ, nguồn cung mới được dự báo dao động từ 10.000-13.000 căn, tập trung chủ yếu tại Bình Dương (cũ). Phân khúc hạng A tiếp tục chiếm ưu thế tại khu vực trung tâm TP.HCM, trong khi căn hộ hạng B và C dẫn dắt nguồn cung ở các đô thị vùng ven. DKRA kỳ vọng sức cầu sẽ có chuyển biến tích cực hơn khi nhiều dự án từng vướng mắc pháp lý được tháo gỡ.

Ở phân khúc nhà phố và biệt thự, nguồn cung mới dự kiến đạt khoảng 2.000-3.000 sản phẩm, tập trung tại các đại đô thị ở TP.HCM, Long An và Bà Rịa - Vũng Tàu. Giá bán sơ cấp được dự báo vẫn duy trì ở mức cao, còn thị trường thứ cấp tiếp tục chịu áp lực thanh khoản do lãi suất vay mua nhà chưa giảm và tâm lý phòng thủ của nhà đầu tư.

Đối với bất động sản nghỉ dưỡng, nguồn cung condotel trong quý III được dự báo đạt khoảng 300-500 căn, chủ yếu tại Khánh Hòa, Đắk Lắk và TP.HCM. Biệt thự nghỉ dưỡng dự kiến có thêm khoảng 200-250 căn mới, tập trung ở Phú Thọ. Tuy nhiên, DKRA Consulting nhận định sức cầu chung vẫn ở mức thấp và thị trường chưa có nhiều động lực để phục hồi trong ngắn hạn.