Chính phủ vừa có báo cáo tiếp thu, giải trình ý kiến của các đại biểu Quốc hội, ý kiến thẩm tra của Ủy ban Kinh tế và Tài chính về dự án luật Thuế thu nhập cá nhân (sửa đổi).

"Thuế suất 30% sẽ bị cho là giảm thuế cho người giàu"

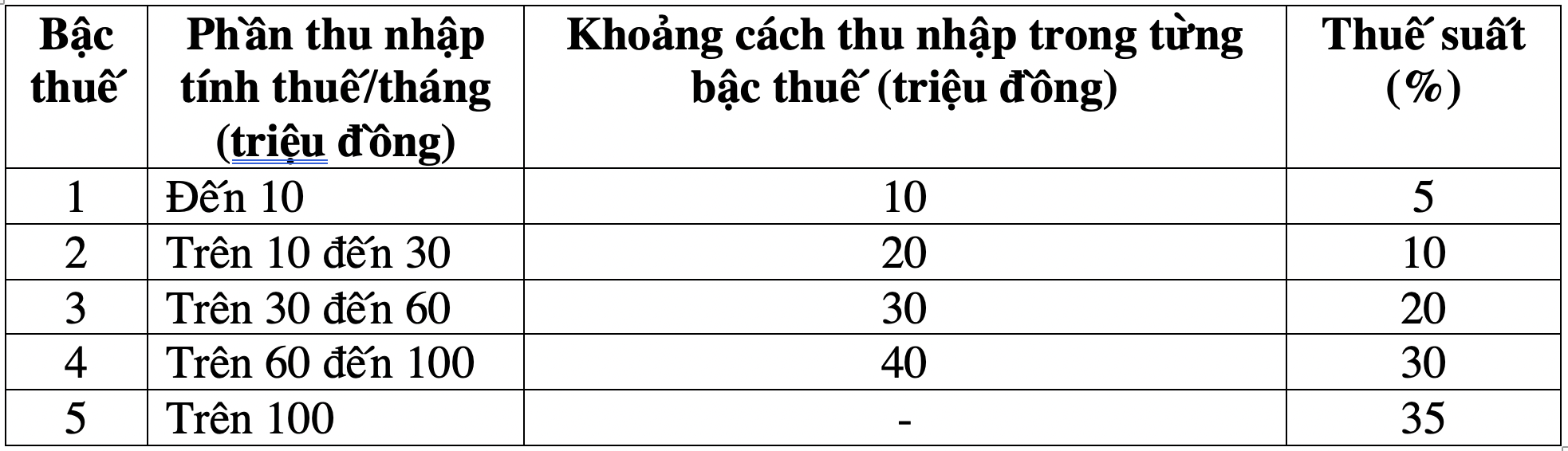

Nhiều ý kiến cho rằng khoảng cách giữa các bậc thuế có mức độ chênh lệch khác nhau, đặc biệt là giữa bậc 1, 2 và 3 cách nhau lên đến 10%, giữa bậc 4 và bậc 5 chỉ cách nhau 5%. Do đó, người có thu nhập ở bậc 2 và bậc 3 sẽ chịu áp lực thuế cao hơn so với quy định hiện hành.

Một số ý kiến đề nghị cân nhắc biểu thuế chỉ quy định đến mức thuế suất 25% hoặc 30%, đồng thời nâng ngưỡng thu nhập chịu thuế tương ứng đối với từng mức thuế suất. Trái lại, có ý kiến đề nghị cân nhắc quy định mức thuế suất cao nhất là 45%, tương tự như các nước Trung Quốc, Hàn Quốc, Nhật Bản, Pháp, Úc.

Biểu thuế lũy tiến từng phần theo đề xuất mới nhất của Chính phủ

ẢNH: CMH

Tiếp thu các ý kiến, Chính phủ cho biết đã chỉnh lý quy định về biểu thuế lũy tiến tại dự thảo luật, trong đó điều chỉnh giảm mức thuế suất 15% (ở bậc 2) xuống 10% và thuế suất 25% (ở bậc 3) xuống 20%.

Theo Chính phủ, với biểu thuế mới như trên, tất cả các cá nhân đang thực hiện nộp thuế ở các bậc hiện nay đều được giảm nghĩa vụ thuế so với biểu thuế hiện hành. Biểu thuế mới cũng đã khắc phục được việc tăng đột ngột tại một số bậc, đảm bảo tính hợp lý hơn của biểu thuế.

Riêng về mức thuế suất cao nhất 35% ở bậc 5, Chính phủ nhận định đây là đề xuất hợp lý, vì đó là mức thuế suất trung bình, không quá cao cũng không thấp so với các nước trên thế giới cũng như trong khu vực ASEAN.

Ngoài ra, trường hợp điều chỉnh mức 35% xuống 30% sẽ bị cho là chính sách giảm thuế cho người giàu.

Chính phủ cũng điều chỉnh quy định mức giảm trừ gia cảnh ngay trong luật

ẢNH: T.N

Quy định mức giảm trừ gia cảnh ngay trong luật

Quá trình thảo luận, một số ý kiến đề cập đến mức giảm trừ gia cảnh. Theo đó, việc xem xét, điều chỉnh về nội dung này không phải thường xuyên, liên tục hoặc cấp bách để phải giao Chính phủ quy định.

Hơn nữa, mức giảm trừ gia cảnh liên quan trực tiếp tới việc xác định nghĩa vụ thuế của người dân và Hiến pháp đã quy định "các khoản thu, chi ngân sách nhà nước phải được dự toán và do luật định".

Do đó, đề nghị dự thảo quy định cụ thể mức giảm trừ gia cảnh đối với người nộp thuế và người phụ thuộc như luật hiện hành; đồng thời giao Chính phủ trình Ủy ban Thường vụ Quốc hội xem xét, điều chỉnh mức giảm trừ gia cảnh trong các trường hợp cần thiết…

Tiếp thu các nội dung trên, Chính phủ cho hay, dự thảo luật đã chỉnh lý theo hướng đưa mức giảm trừ gia cảnh vào luật.

Cụ thể, mức giảm trừ đối với đối tượng nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm); với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Căn cứ biến động của giá cả, thu nhập, Chính phủ trình Ủy ban Thường vụ Quốc hội quy định mức giảm trừ gia cảnh phù hợp với tình hình kinh tế - xã hội trong từng thời kỳ.

//Chèn ads giữa bài (runinit = window.runinit || []).push(function () { //Nếu k chạy ads thì return if (typeof _chkPrLink != 'undefined' && _chkPrLink) return; var mutexAds = '<zone id="l2srqb41"></zone>'; var content = $('[data-role="content"]'); if (content.length > 0) { var childNodes = content[0].childNodes; for (i = 0; i < childNodes.length; i++) { var childNode = childNodes[i]; var isPhotoOrVideo = false; if (childNode.nodeName.toLowerCase() == 'div') { // kiem tra xem co la anh khong? var type = $(childNode).attr('class') + ''; if (type.indexOf('VCSortableInPreviewMode') >= 0) { isPhotoOrVideo = true; } } try { if ((i >= childNodes.length / 2 - 1) && (i < childNodes.length / 2) && !isPhotoOrVideo) { if (i <= childNodes.length - 3) { childNode.after(htmlToElement(mutexAds)); arfAsync.push("l2srqb41"); } break; } } catch (e) { } } } }); function htmlToElement(html) { var template = document.createElement('template'); template.innerHTML = html; return template.content.firstChild; } if (window.pageSettings && pageSettings.allow3rd && (typeof window._isAdsHidden === 'undefined' || !window._isAdsHidden)) { if (!laNuocNgoai) { (function (w, q) { w[q] = w[q] || []; w[q].push(["_mgc.load"]); })(window, "_mgq"); } } (function() { if (!(window.pageSettings && pageSettings.allow3rd && (typeof window._isAdsHidden === 'undefined' || !window._isAdsHidden))) return; if (typeof window.laNuocNgoai === 'undefined' || !window.laNuocNgoai) return; // chỉ chạy khi laNuocNgoai true var containerSelector = 'div.detail-cmain'; var root = document.querySelector(containerSelector); if (!root) return; // Thu thập figure + p (p không nằm trong figure) var figures = Array.from(root.querySelectorAll('figure')); var paragraphs = Array.from(root.querySelectorAll('p')).filter(function(p){ return !p.closest('figure'); }); var elements = figures.concat(paragraphs); // NodeList vốn đã theo DOM order => không cần sort if (!elements.length) return; var target = elements[Math.floor(elements.length / 2)]; // giữa bài if (!target || !target.parentNode) return; var newDiv = document.createElement('div'); newDiv.id = 'taboola-mid-article-widget'; target.parentNode.insertBefore(newDiv, target.nextSibling); window._taboola = window._taboola || []; window._taboola.push({ mode: 'thumbnails-4x1', container: 'taboola-mid-article-widget', placement: 'Mid Article Widget', target_type: 'mix' }); })();