Theo Bộ Tài chính, dự án Luật Thuế thu nhập cá nhân (sửa đổi) đã điều chỉnh biểu thuế lũy tiến từng phần - một trong những nội dung căn bản, cốt lõi.

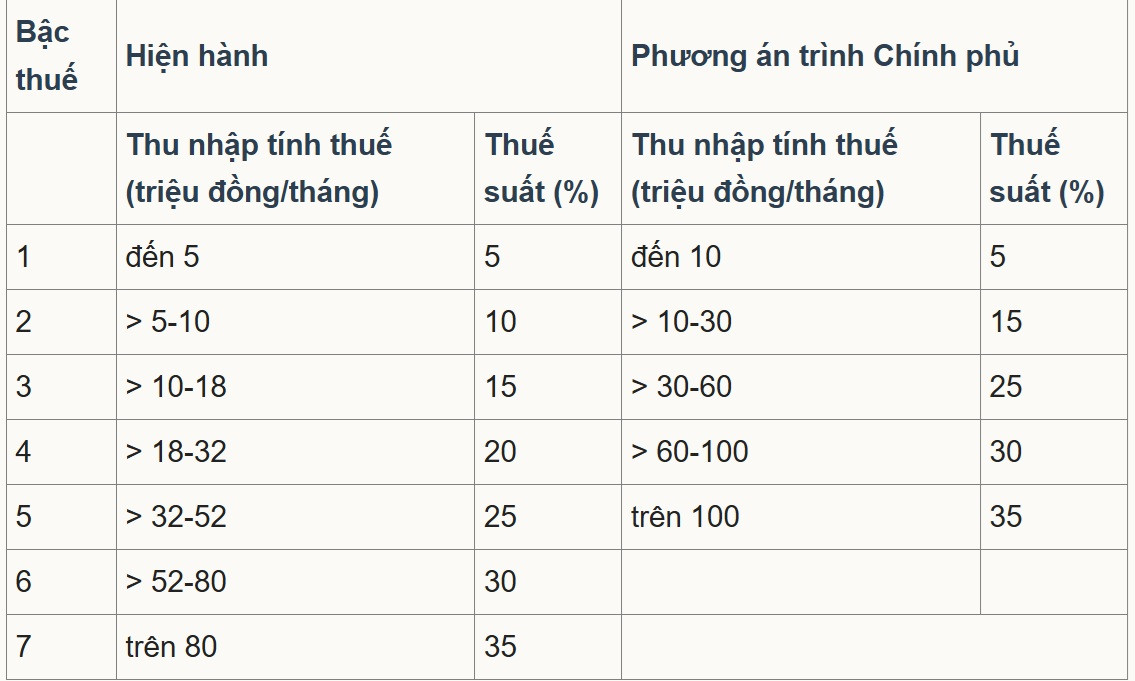

Cụ thể, dự thảo luật cơ cấu lại “biểu thuế lũy tiến từng phần áp dụng đối với thu nhập từ tiền lương, tiền công”, đơn giản hóa biểu thuế và điều tiết thu nhập để phù hợp với tình hình kinh tế - xã hội theo hướng giảm số bậc thuế từ 7 bậc thành 5 bậc và nới rộng khoảng cách giữa các bậc, tương ứng với các mức thuế suất là 5%, 15%, 25%, 30%, 35%.

Trong hai phương án đề xuất, đa số ý kiến đều đồng tình theo phương án 2 và Chính phủ đã trình Quốc hội theo phương án này. Theo đó, khoảng cách giữa các bậc thuế được giãn và tăng dần đều 10, 20, 30, 40 triệu đồng; bậc thuế suất thấp nhất vẫn giữ ở mức 5% và bậc thuế suất cuối cùng là 35% áp dụng đối với phần thu nhập tính thuế trên 100 triệu đồng/tháng.

Chia sẻ với PV VietNamNet, TS Nguyễn Ngọc Tú, Giảng viên Trường Đại học Kinh doanh và Công nghệ Hà Nội, cho rằng việc rút từ 7 xuống còn 5 bậc giúp hệ thống thuế đơn giản hơn là phù hợp. Tuy nhiên, phương án đề xuất ngưỡng chịu thuế ở mức 10 triệu đồng cho bậc 1 là quá thấp, cần nâng lên ngưỡng 30 triệu đồng mới chịu thuế 5%.

“Ngưỡng chịu thuế cuối cùng nâng từ trên 80 triệu đồng lên trên 100 triệu đồng chịu thuế suất 35% là chưa đồng bộ với các chỉ tiêu khác”, ông nói.

Ông Tú phân tích, từ năm 2007 đến nay, sau 18 năm, giá cả đã tăng khoảng 2,5 lần, quy mô GDP và thu nhập bình quân đầu người cũng tăng 2,5-3 lần. Do đó, ngưỡng chịu thuế cũng cần phải điều chỉnh tối thiểu lên 2,5 lần, tương đương 200 triệu đồng mới chịu thuế 35%.

“Bộ Tài chính vẫn giữ thuế suất cao nhất là 35%, trong khi thuế thu nhập doanh nghiệp giảm từ 25% xuống còn 15-17%. Thuế thu nhập cá nhân nên được điều chỉnh theo hướng giảm xuống mức cao nhất 25% hoặc 30% nhằm thu hút nguồn nhân lực chất lượng cao và chuyên gia nước ngoài”, ông đề xuất.

Ông Tú nhấn mạnh: “Linh hồn của mỗi sắc thuế là thuế suất và biểu thuế. Nếu sửa đổi thì phải hạ thuế suất, còn ngưỡng chịu thuế cần được điều chỉnh tăng lên mới có ý nghĩa. Việc chỉ sửa câu chữ, trong khi thuế suất không giảm, ngưỡng chịu thuế tăng không đáng kể thì chưa thể coi là sửa đổi toàn diện”.

Ông cũng cho rằng, khoảng cách giữa bậc thuế 1, 2 và 3 còn quá rộng, mỗi bậc chỉ nên cách nhau 5% là hợp lý. Theo ông, giữa bậc 1, 2 và 3, mức thuế suất chỉ nên tăng 5%, nhưng theo phương án hiện nay lại tăng từ 5% lên 15% và từ 15% lên 25% (tức 10% giữa các bậc). Trong khi đó, những người có thu nhập cao ở bậc 4, bậc 5 lại chỉ tăng mỗi bậc 5%.

"Cách thiết kế này đi ngược với tinh thần của biểu thuế lũy tiến từng phần. Người thu nhập vừa đủ ăn, đủ tiêu phải được hưởng mức thuế thấp; còn người thu nhập càng cao thì thuế suất phải cao và tỷ lệ nhảy bậc nộp thuế cũng cao hơn mới đúng”, ông Tú phân tích.

Trong khi đó, PGS.TS Phạm Mạnh Hùng, Phó Viện trưởng Viện Nghiên cứu Khoa học Ngân hàng, Học viện Ngân hàng cũng đánh giá, việc rút từ 7 xuống còn 5 bậc giúp hệ thống thuế đơn giản hơn, đồng thời giảm “bậc nhảy” ở các ngưỡng giữa.

Ngưỡng áp dụng thuế suất cao nhất cũng được nâng từ trên 80 triệu đồng lên 100 triệu đồng/tháng, tức là chỉ nhóm có thu nhập rất cao mới phải chịu mức 35%. Đây được xem là cải tiến thân thiện với nhà đầu tư và lao động kỹ năng, do số người rơi vào bậc thuế cao nhất giảm đi.

Tuy nhiên, ông Hùng cho rằng mức trần 35% vẫn cao hơn đáng kể so với các trung tâm cạnh tranh nhân lực như Singapore (cao nhất là 24% đối với cư dân, kèm nhiều ưu đãi, giảm trừ). Điều này có thể ảnh hưởng đến khả năng giữ chân nhân lực cấp cao và chuyên gia quốc tế.

Vị chuyên gia gợi ý, có thể nâng ngưỡng chịu thuế suất 35% cao hơn mốc 100 triệu đồng hoặc mở rộng các chính sách khấu trừ, ưu đãi có mục tiêu (R&D, chuyên gia công nghệ, tài chính xanh) nhằm tăng sức cạnh tranh của Việt Nam so với các trung tâm trong khu vực.