DGC:

Công ty CP Tập đoàn Hóa chất Đức Giang (HOSE: DGC) vừa công bố báo cáo tài chính hợp nhất quý IV/2025 với doanh thu thuần đạt 2.740 tỷ đồng, tăng 13% so với cùng kỳ năm trước. Tuy nhiên, tăng trưởng doanh thu không đi kèm với cải thiện hiệu quả sinh lời khi lợi nhuận gộp chỉ đạt khoảng 716 tỷ đồng, giảm 19% so với quý IV/2024.

Diễn biến này khiến biên lợi nhuận gộp của doanh nghiệp thu hẹp mạnh, từ mức 37% cùng kỳ xuống còn khoảng 26% trong quý IV/2025. Nguyên nhân chủ yếu đến từ giá vốn hàng bán tăng cao trong bối cảnh chi phí nguyên vật liệu đầu vào leo thang.

Trong kỳ, tổng chi phí bán hàng và chi phí quản lý doanh nghiệp ghi nhận 128 tỷ đồng, giảm khoảng 25% so với cùng kỳ.

Dù vậy, lợi nhuận sau thuế hợp nhất quý IV của Hóa chất Đức Giang vẫn chỉ đạt xấp xỉ 657 tỷ đồng, giảm 17% so với cùng kỳ năm trước và là mức thấp nhất trong 17 quý gần đây.

Theo giải trình từ phía doanh nghiệp, lợi nhuận suy giảm chủ yếu do chi phí đầu vào tăng mạnh, bao gồm quặng, lưu huỳnh, điện và amoniac. Đáng chú ý, tỷ trọng quặng nhập khẩu gia tăng đã đẩy giá vốn hàng bán tăng tới 32% so với cùng kỳ năm 2024, qua đó bào mòn đáng kể biên lợi nhuận dù doanh thu vẫn duy trì đà tăng.

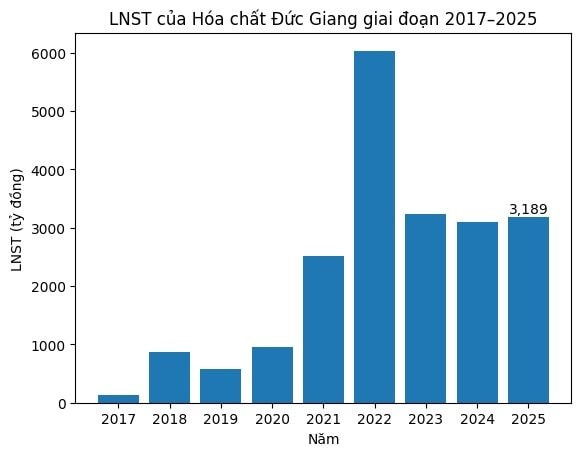

Lũy kế cả năm 2025, Hóa chất Đức Giang ghi nhận doanh thu thuần hợp nhất đạt 11.262 tỷ đồng, tăng 14% so với năm trước. Lợi nhuận sau thuế đạt 3.189 tỷ đồng, tăng nhẹ 3% so với năm 2024. Lãi cơ bản trên mỗi cổ phiếu (EPS) đạt 7.487 đồng, nhích nhẹ so với cùng kỳ.

So với kế hoạch kinh doanh được Đại hội đồng cổ đông thông qua, với mục tiêu doanh thu 10.385 tỷ đồng và lợi nhuận sau thuế 3.000 tỷ đồng, kết quả thực hiện của doanh nghiệp vượt khoảng 8% chỉ tiêu doanh thu và cao hơn 6% kế hoạch lợi nhuận.

Tại thời điểm ngày 31/12/2025, tổng tài sản của Hóa chất Đức Giang đạt 19.550 tỷ đồng, tăng hơn 23% so với đầu năm. Trong đó, tiền và các khoản tiền gửi ngân hàng đạt 13.105 tỷ đồng, chiếm khoảng 67% tổng tài sản và tăng trên 20% so với đầu kỳ.

Ngoài ra, hàng tồn kho cuối năm đạt 1.681 tỷ đồng, tài sản cố định khoảng 2.244 tỷ đồng, trong khi các khoản phải thu ngắn hạn ở mức 1.220 tỷ đồng.

Về cơ cấu nguồn vốn, tổng nợ phải trả của doanh nghiệp đạt hơn 4.144 tỷ đồng, trong đó dư nợ vay chiếm khoảng 1.546 tỷ đồng. Vốn chủ sở hữu đạt trên 15.406 tỷ đồng, bao gồm vốn góp của chủ sở hữu 3.797 tỷ đồng, lợi nhuận sau thuế chưa phân phối 8.522 tỷ đồng và quỹ đầu tư phát triển 1.801 tỷ đồng.

Trên thị trường chứng khoán, cổ phiếu DGC kết phiên 2/2 có giá 67.300 đồng/cp.