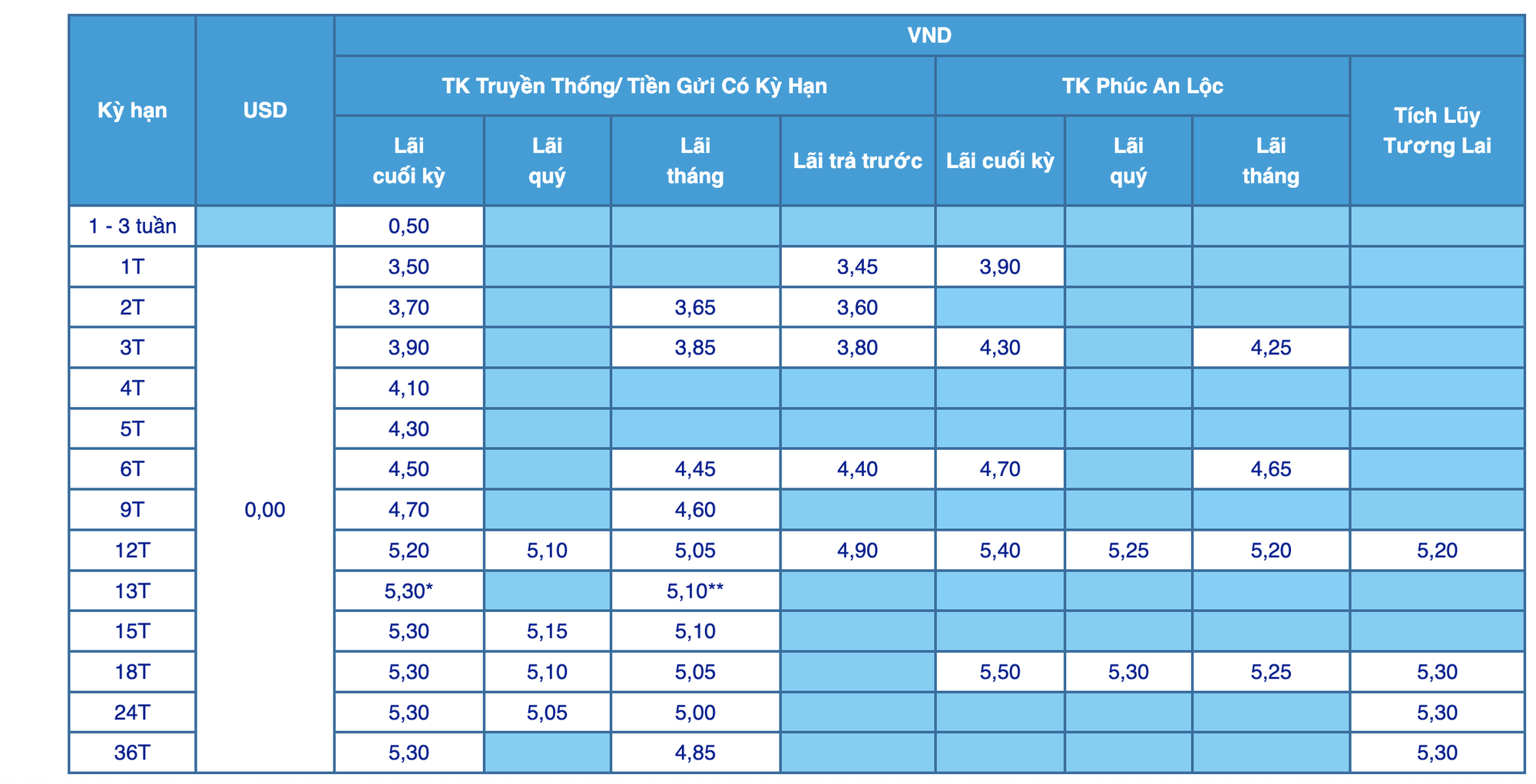

Lãi suất huy động tại quầy ACB tháng 2/2026: Kỳ hạn dài duy trì 5,3%/năm

Tháng 2/2026, Ngân hàng TMCP Á Châu (ACB) duy trì mặt bằng lãi suất huy động dành cho khách hàng cá nhân gửi tiền tại quầy theo hướng ổn định so với cuối năm 2025, trong đó lãi suất nhận lãi cuối kỳ dao động từ 0,5%/năm đến 5,3%/năm tùy kỳ hạn.

Cụ thể, ACB áp dụng mức lãi suất 0,5%/năm đối với tiền gửi kỳ hạn 1 – 3 tuần. Ở các kỳ hạn ngắn, lãi suất tại quầy được niêm yết ở mức 3,5%/năm cho kỳ hạn 1 tháng, 3,7%/năm cho kỳ hạn 2 tháng, 3,9%/năm cho kỳ hạn 3 tháng.

Với các kỳ hạn trung hạn, lãi suất tiếp tục tăng dần, trong đó kỳ hạn 4 tháng đạt 4,1%/năm, 5 tháng đạt 4,3%/năm, 6 tháng ở mức 4,5%/năm và 9 tháng là 4,7%/năm.

Đối với kỳ hạn 12 tháng, ACB niêm yết lãi suất 5,2%/năm khi khách hàng gửi tiền tại quầy theo hình thức lĩnh lãi cuối kỳ. Trong khi đó, các kỳ hạn dài từ 13 tháng đến 36 tháng tiếp tục được ngân hàng này áp dụng mức lãi suất đồng loạt 5,3%/năm, không phân biệt thời gian gửi.

Biểu lãi suất huy động tiền gửi tại quầy ACB tháng 2/2026

Bên cạnh hình thức lĩnh lãi cuối kỳ, ACB vẫn triển khai các phương thức trả lãi linh hoạt khác. Theo đó, với sản phẩm tiết kiệm truyền thống và tiết kiệm Phúc An Lộc, lãi suất lĩnh hàng tháng, hàng quý hoặc trả trước được áp dụng ở mức thấp hơn so với lãi cuối kỳ, tùy từng kỳ hạn cụ thể. Riêng sản phẩm Phúc An Lộc và Tích lũy tương lai ghi nhận mức lãi suất cao nhất lên tới 5,5%/năm ở một số kỳ hạn dài.

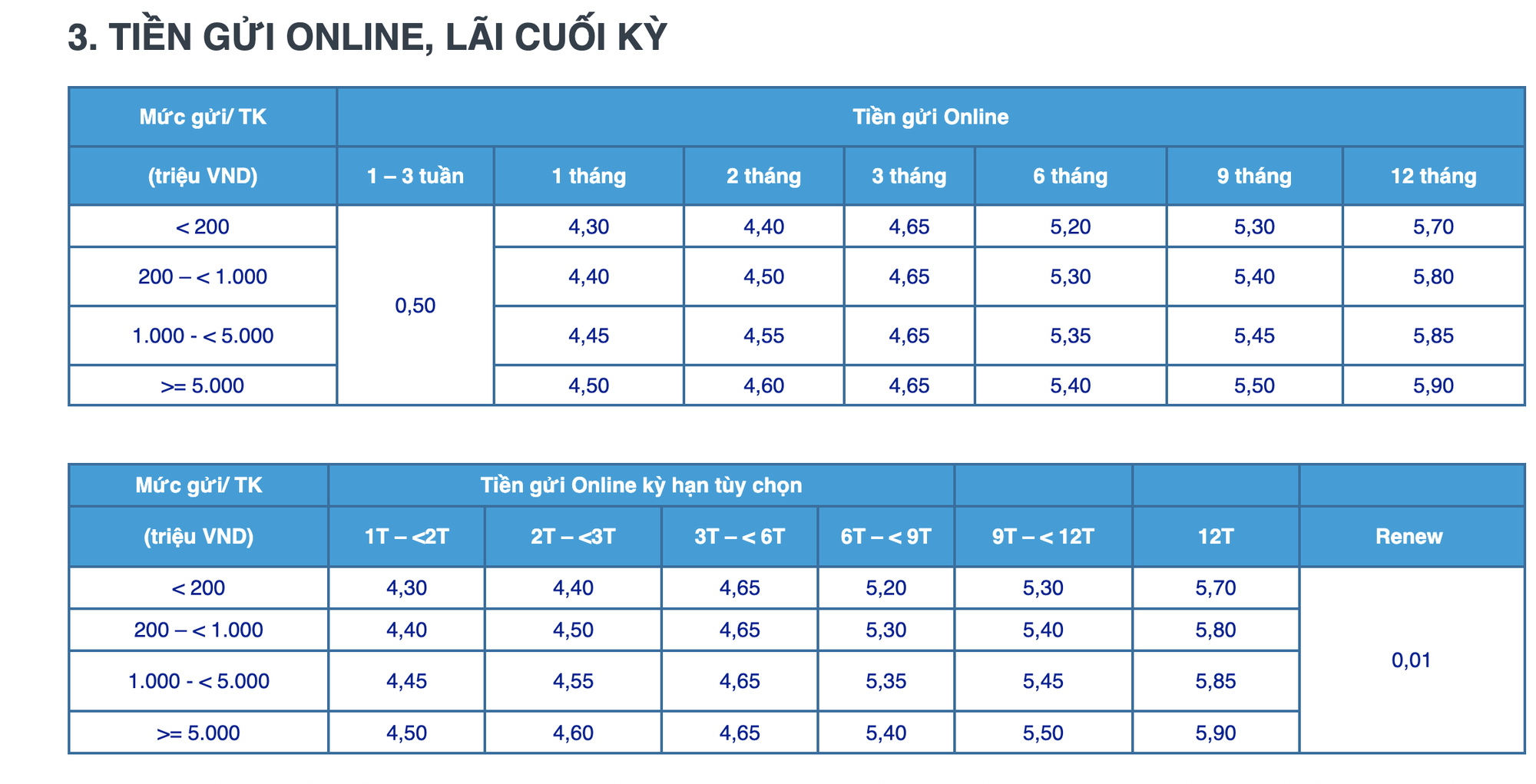

Lãi suất huy động tiền gửi online ACB tháng 2/2026

Ở kênh gửi tiết kiệm trực tuyến, ACB tiếp tục áp dụng biểu lãi suất huy động cao hơn rõ rệt so với gửi tại quầy, đặc biệt ở các kỳ hạn từ 6 tháng trở lên. Theo đó, lãi suất tiền gửi online, lĩnh lãi cuối kỳ, hiện dao động trong khoảng 0,5%/năm đến 5,9%/năm, tùy theo kỳ hạn và hạn mức tiền gửi.

Cụ thể, với kỳ hạn 1 – 3 tuần, ACB giữ nguyên mức 0,5%/năm cho toàn bộ các mức tiền gửi. Từ kỳ hạn 1 tháng trở lên, lãi suất được phân chia theo hạn mức:

Tiền gửi dưới 200 triệu đồng: lãi suất online đạt 4,3%/năm (1 tháng), 4,4%/năm (2 tháng), 4,65%/năm (3 tháng), tăng lên 5,2%/năm (6 tháng), 5,3%/năm (9 tháng) và 5,7%/năm (12 tháng).

Biểu lãi suất huy động tiền gửi online ACB tháng 2/2026

Tiền gửi từ 200 triệu đồng đến dưới 1 tỷ đồng: lãi suất tương ứng lần lượt là 4,4%, 4,5%, 4,65%, 5,3%, 5,4% và 5,8%/năm.

Tiền gửi từ 1 tỷ đồng đến dưới 5 tỷ đồng: lãi suất kỳ hạn 12 tháng đạt 5,85%/năm, các kỳ hạn 6 và 9 tháng lần lượt ở mức 5,35%/năm và 5,45%/năm.

Tiền gửi từ 5 tỷ đồng trở lên: ACB niêm yết mức cao nhất 5,9%/năm cho kỳ hạn 12 tháng, trong khi kỳ hạn 9 tháng đạt 5,5%/năm và m.

Ngoài ra, ACB cũng triển khai tiền gửi online kỳ hạn tùy chọn, cho phép khách hàng linh hoạt lựa chọn các mốc kỳ hạn từ 1 tháng đến dưới 12 tháng, với lãi suất tương đương tiền gửi online thông thường. Trường hợp tái tục tự động khi đáo hạn, khách hàng được cộng thêm 0,01%/năm so với mức lãi suất niêm yết.