Có thể nhận diện dự án bất động sản đầu cơ thông qua tỉ suất cho thuê - Ảnh: HỮU HẠNH

Bước sang năm 2026, bài toán kiểm soát đầu cơ không còn dừng lại ở việc phân nhóm hay lưu ý một phân khúc để áp dụng biện pháp kiểm soát, mà cần chuyển sang yêu cầu bóc tách cơ chế nào đang tạo ra vòng xoáy tăng giá trên thị trường.

Trong giai đoạn 2024 và 2025, việc điều hành đã dịch chuyển từ cách tiếp cận dựa trên quy mô dư nợ sang kiểm soát theo cơ chế giao dịch cụ thể, như siết hoạt động phân lô bán nền và hạn chế cho vay phục vụ thanh toán tiền đặt chỗ khi dự án chưa đủ điều kiện pháp lý.

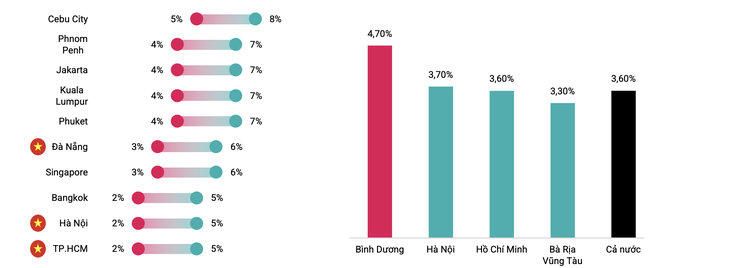

Tỉ suất cho thuê ở nhiều thành phố lớn Việt Nam thua các khu vực Đông Nam Á

Song song với điều tiết tín dụng, định hướng điều hành năm 2026 còn nhấn mạnh vai trò của chính sách thuế như một công cụ quan trọng, nhằm điều chỉnh động cơ đầu cơ thông qua chi phí nắm giữ và chi phí giao dịch.

Tại phiên họp ngày 131-2026 về chính sách nhà ở và thị trường bất động sản, Thủ tướng đã yêu cầu Bộ Tài chính nghiên cứu kỹ các giải pháp thuế để hạn chế hiện tượng đầu cơ và đẩy giá, đồng thời định hướng dòng vốn quay về hoạt động sản xuất kinh doanh và nhu cầu thực của nền kinh tế.

So sánh lợi suất cho thuê các tỉnh thành và các thành phố lớn tại khu vực Đông Nam Á - Nguồn: GSO, Batdongsan.com

Tuy nhiên, thuế hay tín dụng chỉ phát huy hiệu quả khi được gắn với tiêu chí nhận diện các nhóm dự án có vấn đề, bởi hoạt động đầu cơ không nằm cố định ở một loại hình bất động sản, mà ẩn trong cấu trúc giá và cấu trúc dòng tiền mà phía các chủ đầu tư hứa hẹn.

Từ góc nhìn này, tỉ suất cho thuê có thể được dùng như một chỉ báo đánh giá nhu cầu thực của người dân với một dự án bất động sản.

Bởi khi tỉ suất giảm sâu về vùng 1 - 2% thì dòng tiền thuê gần như không còn vai trò kinh tế trong quyết định mua và động cơ sở hữu tài sản chủ yếu dựa trên kỳ vọng tăng giá trong tương lai.

Tỉ suất cho thuê được xác định bằng tỉ lệ giữa tiền thuê hàng năm và giá mua bất động sản, vì vậy có thể xem như chỉ số để đánh giá liệu giá bất động sản có đang được đảm bảo bởi nhu cầu sử dụng thật hay không.

Các dữ liệu tổng hợp gần đây cho thấy, tỉ suất cho thuê tại Hà Nội và TP.HCM phổ biến trong khoảng từ 2 - 5%. Riêng khu vực Đà Nẵng có tỉ suất cao hơn, nằm trong khoảng 3 - 6%.

Tuy nhiên, mức này vẫn thấp hơn đáng kể so với một số đô thị lớn trong khu vực Đông Nam Á.

Tỉ suất cao thường xuất hiện khi giá mua chưa bị đẩy lên quá xa so với thu nhập, trong khi nhu cầu thuê đủ mạnh để duy trì mặt bằng giá thuê và tỉ lệ lấp đầy.

Tình trạng thiếu hụt nguồn cung căn hộ tại các đô thị công nghiệp, cùng với nhu cầu thuê gắn với lực lượng lao động, giúp lý giải vì sao dòng tiền thuê có thể đóng vai trò neo giữ giá trị tài sản trong dài hạn.

Nhiều thị trường phát triển duy trì tỉ suất quanh 5 - 6%. Tại Việt Nam, các sản phẩm có nhu cầu ở thực rõ ràng thường xoay quanh 3 - 4%. Khi tỉ suất giảm sâu về vùng 1 - 2%, dòng tiền thuê gần như không còn ý nghĩa kinh tế trong quyết định mua và động lực chính chuyển sang kỳ vọng tăng giá.

Đưa tỉ suất cho thuê vào thẩm định để siết đúng chỗ

Do giá thuê bị giới hạn bởi thu nhập của người thuê, trong khi giá bán có thể bị đẩy lên bởi kỳ vọng, tỉ suất cho thuê thường thu hẹp mạnh trong các giai đoạn thị trường hưng phấn. Điều này tạo ra nghịch lý là càng nhiều người nói về lợi nhuận bất động sản, thì lợi nhuận đến từ dòng tiền hàng năm càng thấp.

Vì vậy, việc phân tích tỉ suất cho thuê không chỉ dừng ở việc phân tích mức sinh lời, mà quan trọng hơn là đánh giá mức độ tách rời giữa giá tài sản và sức thuê thực tế vốn là cốt lõi của rủi ro đầu cơ.

Dấu hiệu cốt lõi của một dự án mang tính đầu cơ thể hiện ở chỗ nguồn trả nợ và khả năng thu hồi vốn phụ thuộc chủ yếu vào tăng giá tài sản và các giao dịch mang tính ngắn hạn.

Khi dòng tiền cho thuê hoặc nhu cầu sử dụng thực tế không đủ mạnh để nâng đỡ giá trị bất động sản, giá sẽ gắn chặt với diễn biến tâm lý thị trường.

Trong điều kiện như vậy, chỉ cần chính sách tín dụng thay đổi hoặc kỳ vọng của người mua suy yếu, thanh khoản có thể thu hẹp rất nhanh và tạo áp lực đồng thời lên cả người sở hữu tài sản lẫn các tổ chức cho vay.

Nếu mục tiêu điều hành năm 2026 là hướng tín dụng vào nhu cầu ở thực và hạn chế đầu cơ, then chốt nằm ở việc chuyển mục tiêu chính sách thành quy trình thẩm định thống nhất, áp dụng đồng bộ giữa ngân hàng, chính quyền địa phương và các phân khúc bất động sản.

Điều tiết hiệu quả không nên dựa vào hạn chế theo danh mục, mà tập trung vào các cơ chế dễ tạo và khuếch đại đầu cơ, như giao dịch ngắn hạn, cho vay đặt cọc và cách phân loại dự án rủi ro cao.

Những dự án có khả năng hoàn vốn phụ thuộc chủ yếu vào kỳ vọng tăng giá cần chịu điều kiện vay chặt chẽ hơn, nhằm hạn chế sử dụng đòn bẩy tài chính.

Một hạn chế phổ biến trong đánh giá rủi ro là áp cùng một ngưỡng tỉ suất cho thuê cho mọi loại tài sản, trong khi mỗi phân khúc có cấu trúc rủi ro khác nhau.

Cách tiếp cận theo phân khúc sẽ phù hợp hơn: bất động sản cho thuê tạo dòng tiền, đất nền và nhà liền kề dựa nhiều vào kỳ vọng tăng giá, còn bất động sản nghỉ dưỡng và đất nền tại đô thị cấp thấp tiềm ẩn rủi ro cao hơn. Vì vậy, chỉ tiêu tỉ suất cho thuê cần được điều chỉnh linh hoạt theo từng nhóm tài sản.

Trong điều hành năm 2026, thuế và tín dụng được kỳ vọng phối hợp để tác động trực tiếp vào chi phí nắm giữ và giao dịch, qua đó giảm động cơ lướt sóng. Để các công cụ này phát huy hiệu quả, cần một chỉ báo đủ rõ để nhận diện nơi rủi ro tích tụ.

Tỉ suất cho thuê đáp ứng yêu cầu đó, khi phản ánh trực tiếp mức độ giá nhà đang tách khỏi khả năng chi trả. Khi chỉ tiêu này giảm sâu tại một khu vực, đó là tín hiệu sớm để siết chuẩn tín dụng và điều chỉnh chính sách thuế, từng bước hướng dòng vốn về kinh tế thực.