DCM&DPM:

Xuất khẩu Urea toàn cầu sụt giảm mạnh

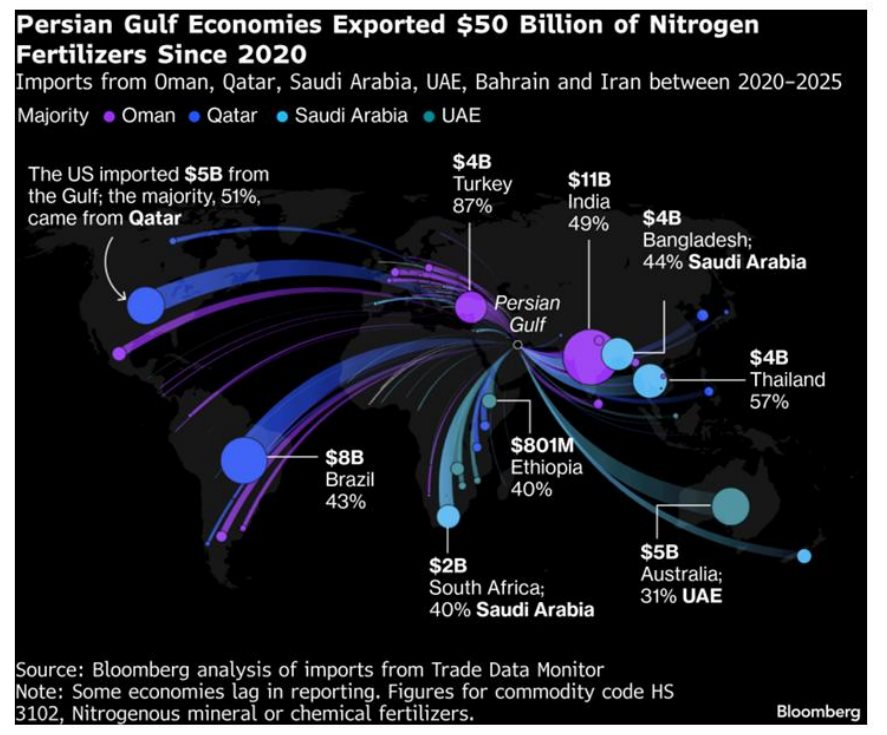

Theo báo cáo phân tích của PSI, Trung Đông giữ vai trò là trung tâm xuất khẩu Urea lớn nhất thế giới. Căng thẳng quân sự tại Trung Đông làm gián đoạn hoạt động lưu thông qua eo biển Hormuz, ảnh hưởng trực tiếp đến 1/3 lượng phân bón Urea xuất khẩu toàn cầu.

Theo Kpler, khoảng 570.000 tấn Urea đang bị mắc kẹt tại khu vực Vịnh. Xuất khẩu Urea toàn cầu trong tháng 3/2026 dự báo sẽ sụt giảm mạnh từ mức 3,5 - 5 triệu tấn trong điều kiện bình thường xuống còn 1,5 triệu tấn.

Khoảng 20% lượng LNG xuất khẩu toàn cầu đi qua eo biển Hormuz, chủ yếu từ Qatar. Do phụ thuộc lớn vào nguồn cung này để sản xuất phân bón, các quốc gia Nam Á trở thành khu vực dễ bị tổn thương nhất.

Theo Bloomberg, Ấn Độ đã yêu cầu các nhà máy phân bón giảm tiêu thụ khí xuống khoảng 70%, trong khi, các nhà máy tại Pakistan và Bangladesh cũng đã ngừng sản xuất. Hiện giá LNG Châu Á đã chạm mốc 21 USD/MMBtu (tăng 119% từ đầu năm) và được dự báo tăng thêm 28% so với quý trước.

Dù chỉ phụ thuộc 10-15% lượng LNG từ Qatar, thị trường khí đốt tại Châu Âu vẫn phải đối mặt với "cơn sốt" giá do cạnh tranh với Châu Á (nơi nhập khẩu tới 90% LNG từ Trung Đông), để bổ sung nguồn dự trữ giảm sâu sau mùa đông khắc nghiệt.

Giá khí tự nhiên Châu Âu đã tăng gần gấp 2 lần so với thời điểm trước khi xung đột leo thang và có khả năng tiếp tục tăng 38% so với quý trước. Trước áp lực chi phí, Azoty là nhà sản xuất phân bón lớn thứ hai tại Liên minh châu Âu đã tạm dừng nhận đơn hàng do không bảo đảm hiệu quả kinh tế.

Trung Quốc, một trong những nhà sản xuất Urea lớn nhất thế giới đã sử dụng kho dự trữ chiến lược sớm hơn dự định nhằm ổn định giá trong nước và đảm bảo an ninh lương thực. Đồng thời, quốc gia này đã yêu cầu các doanh nghiệp tạm dừng các lô hàng xuất khẩu phân bón hỗn hợp nitơ – kali khiến bức tranh nông nghiệp toàn cầu vốn mong manh càng thêm phức tạp.

Tăng trưởng công suất giảm dần do chi phí đầu tư nhà máy leo thang, cộng hưởng các yếu tố địa chính trị làm gia tăng rủi ro mất cân đối cung – cầu trên thị trường.

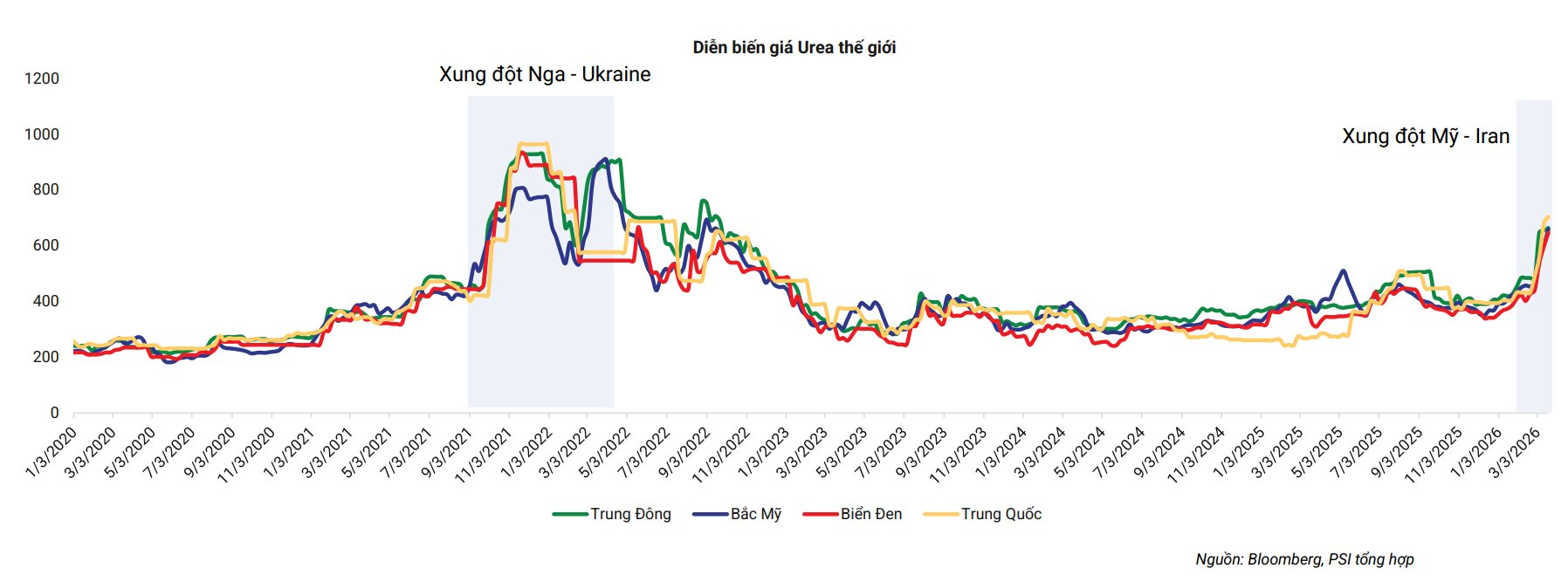

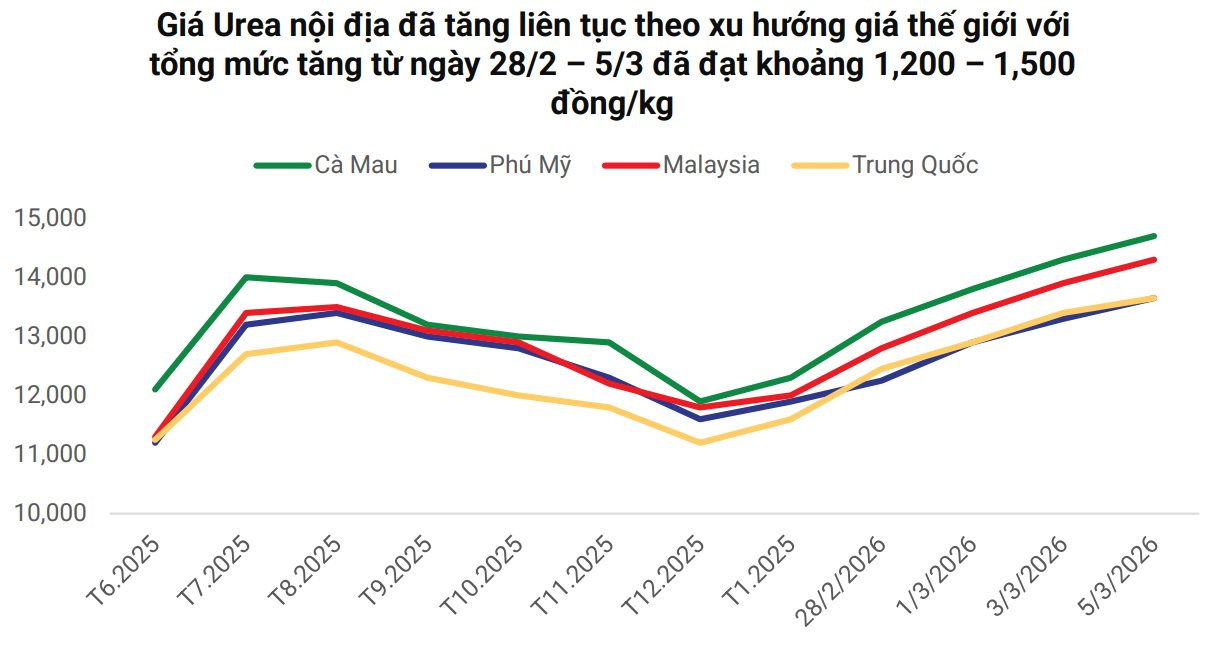

Giá Urea toàn cầu đã tăng mạnh liên tục kể từ khi xung đột tại Trung Đông leo thang vào ngày 28/02/2026, với mức tăng khoảng 42% tính đến hiện tại. Trong bối cảnh nhu cầu đạt đỉnh khi mùa gieo trồng tại Bắc bán cầu đến gần, kịch bản giá có thể tăng gấp đôi là khả thi, thậm chí quay lại vùng đỉnh lịch sử năm 2022 khi xảy ra xung đột Nga – Ukraine (Theo dự báo của Morningstar).

Doanh nghiệp phân bón Việt Nam hưởng lợi

Tại thị trường Việt Nam, tiêu thụ phân bón nội địa kỳ vọng sẽ tăng nhẹ 2% so với cùng kỳ trong năm 2026 nhờ thời tiết thuận lợi hơn cho hoạt động canh tác nông nghiệp.

Với năng lực sản xuất và đóng gói phân bón Urea hiện khoảng 2,7 triệu tấn/năm, nguồn cung không chỉ đáp ứng đủ nhu cầu trong nước mà còn sẵn sàng cho xuất khẩu khi thị trường thuận lợi. Ngay cả trong bối cảnh chiến sự, hoạt động sản xuất vẫn được đảm bảo nhờ nguyên liệu đầu vào chủ yếu từ mỏ khí ngoài khơi Việt Nam thông qua các hợp đồng dài hạn với sản lượng ổn định.

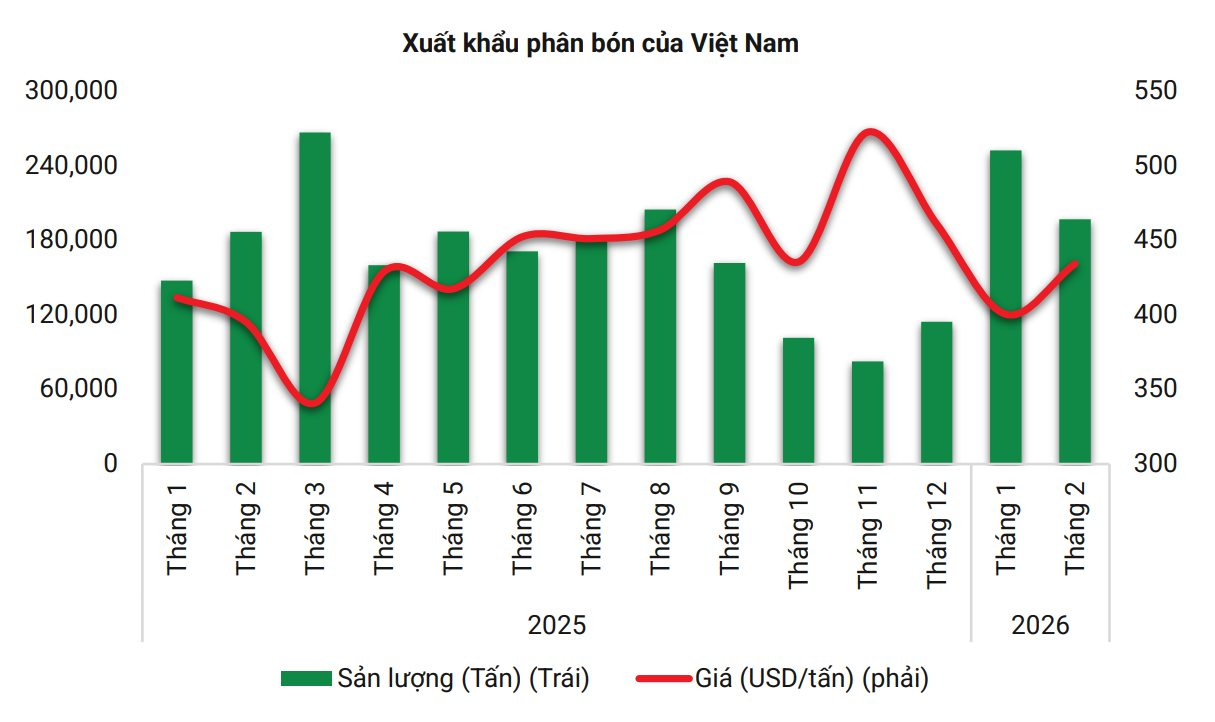

Tận dụng khoảng trống cung tạm thời và mặt bằng giá cao trên thị trường quốc tế, các doanh nghiệp nội địa đã đẩy mạnh xuất khẩu phân bón.

Theo số liệu sơ bộ của Tổng cục Hải quan, trong 2 tháng đầu năm 2026, xuất khẩu phân bón đạt gần 449.319 tấn (tăng 34,5% so với cùng kỳ), trị giá 186,58 triệu USD (tăng 38,8% so với cùng kỳ), giá trung bình 415,3 USD/tấn (tăng 3,2%).

Xuất khẩu phân bón kỳ vọng tiếp tục tăng tốc đặc biệt tại các thị trường truyền thống như Campuchia, Malaysia, Philippines. Đồng thời, Việt Nam cũng đang mở rộng thị trường sang châu Âu, nơi có các tiêu chuẩn về chất lượng sản phẩm cao hơn.

Biên lợi nhuận gộp kỳ vọng duy trì ở mức cao nhờ lợi thế từ "độ trễ" chi phí. Trong ngắn hạn, giá bán tăng nhanh theo diễn biến thị trường chung trong khi chi phí chưa kịp phản ánh (nhờ tồn kho giá thấp) tạo khoảng chênh lệch giúp biên lợi nhuận gộp của các doanh nghiệp được cải thiện đáng kể.

Tuy nhiên cần lưu ý, giá khí đầu vào sản xuất Urea nội địa được tham chiếu theo giá dầu FO và dầu Brent. Do đó, nếu giá dầu neo cao trong thời gian dài sẽ trực tiếp kéo chi khí đầu vào cùng chi phí vận tải tăng mạnh.

Đồng thời, Luật thuế GTGT 5% với phân bón chính thức có hiệu lực từ tháng 7/2025 giúp các doanh nghiệp sản xuất phân bón nội địa tăng tính cạnh tranh với phân bón nhập khẩu, đồng thời tiết kiệm chi phí nhờ cơ chế hoàn thuế.

Nhận định về 2 doanh nghiệp phân bón lớn trên sàn, theo PSI, Đạm Cà Mau (DCM) được hưởng lợi nhờ nguồn khí được đảm bảo trong dài hạn . Hợp đồng phân chia sản phẩm (PSC) Lô PM3 CAA được gia hạn thêm 20 năm (từ năm 2028 - 2047). Đồng thời, từ năm 2028, DCM sẽ tiếp nhận nguồn khí bổ sung từ các mỏ mới (Hoa Mai, Nam Du–U Minh, Khánh Mỹ–Đầm Dơi).

Hoạt động xuất khẩu của DCM cũng duy trì đà tăng trưởng tích cực. Bước sang năm 2026, phân bón Cà Mau cho biết hoạt động xuất khẩu tiếp tục duy trì đà tăng trưởng tích cực, ước đạt 150.000 tấn trong quý 1/2026, tăng 25% so với cùng kỳ. Trong đó, doanh nghiệp đã xuất khẩu lô hàng phân bón đầu tiên với khối lượng 40.000 tấn sang Hoa Kỳ.

Đạm Phú Mỹ (DPM) sở hữu nguồn cung khí chủ yếu từ các mỏ tại bể Cửu Long và các lô ngoài khơi phía Nam, hiện vẫn đáp ứng đủ nhu cầu tiêu thụ khoảng 600 triệu m³/năm của DPM. Từ năm 2027, DPM dự kiến nhận thêm khí từ mỏ Sư Tử Trắng Giai đoạn 2B, với trữ lượng ước tính đủ duy trì hoạt động trong khoảng 17 năm tới.

Sau kỳ bảo dưỡng cuối tháng 1/2026, Nhà máy Đạm Phú Mỹ đã hoạt động tối đa công suất, giúp sản lượng Urea Quý 1 vượt gần 25% kế hoạch. Kết quả này giúp DPM đảm bảo nguồn cung dồi dào cho thị trường nội địa trong giai đoạn biến động và có cơ hội xuất khẩu khi thị trường thuận lợi.

Tuy nhiên, PSI cũng lưu ý cả 2 doanh nghiệp trên cùng đối mặt với rủi ro biến động giá cả hàng hóa và nguyên vật liệu đầu vào phụ thuộc nhiều vào các yếu tố chính trị.