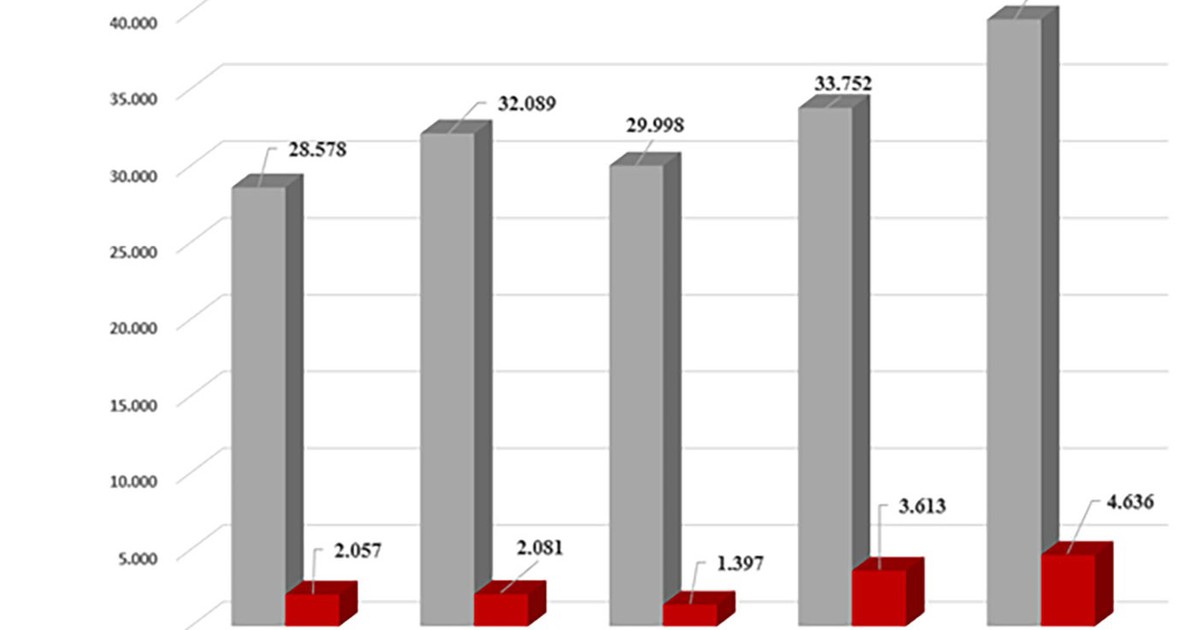

Theo báo cáo từ FiinGroup, thị trường trái phiếu doanh nghiệp (TPDN) Việt Nam năm 2025 đã ghi nhận sự phục hồi rõ nét với tổng phát hành ước đạt 630.000 tỷ đồng, tăng 32% so với 2024.

Tuy nhiên, kênh huy động vốn trung dài hạn này vẫn chưa phát huy hết vai trò dẫn vốn đối với khu vực sản xuất, công nghiệp - khi ngân hàng chiếm tới 68% giá trị phát hành, trong khi doanh nghiệp sản xuất kinh doanh lại gần như vắng bóng.

Dư nợ trái phiếu doanh nghiệp mới chỉ đạt khoảng 10% GDP, còn cách xa mục tiêu 25% GDP vào năm 2030.

Với năm 2026, FiinGroup dự báo, kênh vốn TPDN sẽ tăng trưởng mạnh nhờ những chính sách mới vừa ban hành nhưng mấu chốt là vốn trái phiếu trực tiếp vào sản xuất kinh doanh. Trong đó, riêng nhóm phi tài chính được dự báo sẽ phát hành 12,1 tỷ USD TPDN trong năm 2026, tăng 58,3% so với năm 2025, nhờ chính sách rõ ràng hơn và cải thiện hạ tầng.

Quy mô thị trường TPDN giai đoạn 2019 - 2025 và dự báo 2026. (Nguồn: FiinGroup).

Dư địa mở rộng từ nguồn vốn dài hạn của khối bảo hiểm

Cũng theo FiinGroup, thị trường trái phiếu có dư địa mở rộng từ nguồn vốn dài hạn của khối bảo hiểm. Hiện tại, TPDN chiếm tỷ trọng khiêm tốn trong danh mục bảo hiểm, mặc dù nhu cầu đầu tư trái phiếu kỳ hạn trung - dài hạn rất lớn

Danh mục đầu tư của các công ty bảo hiểm có quy mô lớn nhưng phân bổ thận trọng, khi phần lớn tài sản vẫn tập trung vào tiền gửi ngân hàng và trái phiếu Chính phủ.

Tỷ trọng đầu tư vào thị trường vốn, đặc biệt là TPDN, hiện vẫn ở mức thấp so vớitổng tài sản quản lý (AUM), cho thấy dư địa rất lớn để tái phân bổ danh mục nhằm cải thiện hiệu quả sinh lời.

Nhu cầu đầu tư trái phiếu kỳ hạn trung - dài hạn của khối bảo hiểm là rõ ràng và phù hợp với đặc thù nguồn vốn, thể hiện qua kết quả khảo sát khi hơn 60% nhu cầu tập trung ở kỳ hạn từ 7 năm trở lên.

Đây là nhóm nhà đầu tư có dòng tiền ổn định, thời gian nắm giữ dài và khả năng hấp thụ rủi ro theo chu kỳ dự án, qua đó có thể trở thành “mắt xích” then chốt giúp chuyển dịch cấu trúc cung ứng vốn từ thị trường tiền tệ sang thị trường vốn, đặc biệt đối với trái phiếu doanh nghiệp và các dự án hạ tầng nếu được hỗ trợ bởi khung pháp lý và hạ tầng thị trường phù hợp.

Ba trụ cột để phát triển thị trường TPDN

Để trái phiếu thực sự trở thành kênh huy động vốn hiệu quả cho khu vực sản xuất, các chuyên gia FiinGroup cần đồng bộ ba trụ cột: Mở rộng cơ sở nhà đầu tư, cải thiện cơ sở hàng hóa, và hoàn thiện thể chế cùng hạ tầng thị trường.

Trong đó, cần khuyến khích doanh nghiệp tín nhiệm tốt tham gia phát hành, cơ sở hàng hóa tập trung chủ yếu là trái phiếu ngân hàng, bất động sản và chứng khoán là thách thức không nhỏ với nhà đâu tư.

Cần có cơ chế khuyến khích để doanh nghiệp sản xuất có hồ sơ tín nhiệm tốt, quản trị minh bạch chủ động tiếp cận thị trường vốn, thông qua phát hành đại chúng. Sự hiện diện của các tổ chức phát hành chất lượng cao sẽ cải thiện cơ cấu hàng hóa, tạo đường cong lãi suất tham chiếu cho từng ngành, giúp giải quyết bài toán chi phí vốn một cách hiệu quả.

Hai là, mở rộng cơ sở nhà đầu tư trong nước và quốc tế. Thị trường hiện phụ thuộc lớn vào ngân hàng thương mại vừa là tổ chức phát hành vừa là người mua chính - thu hẹp dư địa thị trường và rủi ro tập trung.

Cần phát triển, tạo cơ chế để các quỹ bảo hiểm, quỹ hưu trí tự nguyện, bảo hiểm xã hội, quỹ đầu tư trái phiếu đẩy mạnh đầu tư trái phiếu doanh nghiệp phi tài chính và thu hút dòng vốn ngoại thông qua nâng hạng thị trường. Khi cơ sở nhà đầu tư đa dạng, doanh nghiệp sản xuất mới có "người mua" thực sự cho trái phiếu của mình.

Ba là, hoàn thiện thể chế và hạ tầng thị trường, đây là nền tảng bắt buộc để thị trường chuyển đổi đi vào chiều sâu, vận hành có hệ thống và tuân thủ. Cần đồng bộ các công cụ và hạ tầng còn thiếu: cơ chế tạo lập thị trường để cải thiện thanh khoản, hoạt động định giá trái phiếu được chuẩn hóa, và rút ngắn thời gian xử lý khi doanh nghiệp mất khả năng thanh toán.

Khi khuôn khổ pháp lý rõ ràng và hạ tầng hoàn chỉnh, nhà đầu tư tổ chức - cả trong nước lẫn quốc tế - mới có đủ niềm tin và công cụ để phân bổ vốn lớn hơn vào thị trường trái phiếu doanh nghiệp.