Công ty chứng khoán VCBS vừa đưa ra dự báo kết quả kinh doanh của 11 ngân hàng trong quý 4/2025 và triển vọng của năm 2026.

ACB (ACB)

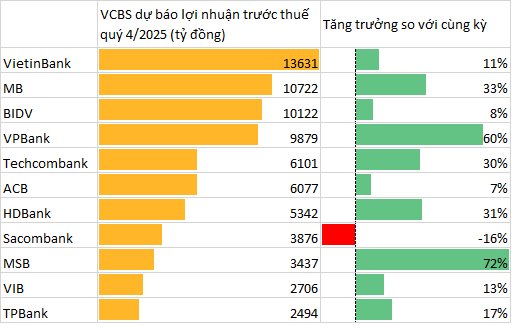

Dự báo lợi nhuận trước thuế quý 4/2025 của ACB đạt 6.077 tỷ đồng, tăng 7% so với cùng kỳ. Tín dụng tiếp tục tăng trưởng tích cực, ước tính đạt lần lượt 21,5% và 22,3% cho năm 2025 và 2026 với động lực đến từ nhóm khách hàng SME và cá nhân. Chất lượng tài sản được kiểm soát tốt giúp giảm bớt áp lực trích lập dự phòng. NIM bắt đầu hồi phục từ năm 2026 nhờ: còn dư địa để gia tăng cho vay kỳ hạn trung -dài hạn với lợi suất cao hơn và mảng cho vay bán lẻ hồi phục.

VietinBank (CTG)

Dự báo lợi nhuận trước thuế quý 4/2025 của VietinBank đạt 13.631 tỷ đồng, tăng 11% so với cùng kỳ. VCBS cho rằng, tăng trưởng tín dụng VietinBank tương đương mức trung bình ngành đạt 18,2% trong 2026. NIM bắt đầu đà phục hồi từ H2.2026 với động lực đến từ cả chiều huy động và cho vay. Chất lượng tài sản được kiểm soát tốt, với xu hướng tiếp tục giảm tỷ trọng trích lập trong 2026 - 2028. Hoạt động thu hồi nợ tích cực với 1 số khoản quy mô lớn có thể sẽ thu được dứt điểm trong 2026.

HDBank (HDB)

Dự báo lợi nhuận trước thuế quý 4/2025 của HDBank đạt 5.342 tỷ đồng, tăng 31% so với cùng kỳ. Tăng trưởng tín dụng cao hơn so với trung bình ngành đến từ thị trường bất động sản - xây dựng và sự hồi phục của tín dụng bán lẻ. Dư địa mở rộng NIM trong năm 2026 nhờ ngân hàng đẩy mạnh cho vay bán lẻ với lợi suất cao hơn, tỷ lệ vốn ngắn hạn cho vay trung dài hạn ở mức thấp so với toàn ngành và gia tăng tỷ trọng đóng góp của HD Saison. Thu nhập ngoài lãi tiếp tục là động lực dẫn dắt tăng trưởng lợi nhuận trong năm 2026. HDBS tham gia vào thị trường tài sản mã hóa được kỳ vọng giúp mở rộng dịch vụ của ngân hàng.

MSB (MSB)

Dự báo lợi nhuận trước thuế quý 4/2025 của MSB đạt 3.437 tỷ đồng, tăng 72% so với cùng kỳ. Nhóm phân tích nhận định nhu cầu tín dụng ở mức tốt và kỳ vọng MBS đạt tốc độ tăng trưởng tín dụng 21,8% cho năm 2026 và NIM bắt đầu ghi nhận sự cải thiện từ nửa cuối năm 2025. Chất lượng tài sản cải thiện: tỷ lệ nợ xấu tiếp tục giảm xuống 2% nhờ tín dụng tăng trưởng mạnh mẽ và tăng thu hồi nợ đã xóa. Ngân hàng hoàn thiện hệ sinh thái với các kế hoạch thoái vốn, góp vốn các công ty con: chuyển nhượng một phần hoặc toàn bộ số vốn góp tại TNEX Finance và góp vốn mua công ty chứng khoán, công ty quản lý quỹ.

Sacombank (STB)

Dự báo lợi nhuận trước thuế quý 4/2025 của Sacombank ở mức 3.876 tỷ đồng, giảm 16% so với cùng kỳ. VCBS cho rằng thu nhập lãi của Sacombank tăng trưởng chậm lại: Tín dụng kỳ vọng tăng trưởng 16,6%. NIM dự kiến giảm xuống 3,5% trong năm 2026 do không còn ghi nhận khoản hoàn nhập lãi dự thu lớn. Thu nhập từ phí khả quan. Điểm rơi lợi nhuận trong năm 2026 với triển vọng xử lý thành công một số khoản nợ lớn, bao gồm: (1) Phương án đấu giá 32,5% cổ phiếu VAMC đang được trình lên NHNN chờ phê duyệt và triển vọng thực hiện từ giữa 2026 và (2) Dự kiến trong nửa cuối năm 2026, STB có thể xử lý dứt điểm khoản nợ của Bamboo Airways với dư nợ 3.000 - 4.000 tỷ đồng và ghi nhận lợi nhuận vào thu nhập bất thường.

Techcombank (TCB)

Dự báo lợi nhuận trước thuế quý 4/2025 đạt 6.101 tỷ đồng, tăng 30%. Tín dụng kỳ vọng tiếp tục tăng trưởng tích cực trong năm 2026 với động lực đến từ thị trường bất động sản - xây dựng cũng như cho vay mua nhà. NIM cải thiện kể từ năm 2026 nhờ: (1) CASA tiếp tục duy trì ở mức cao; (2) Tỷ trọng cho vay bán lẻ ở mức tương đối cao; (3) Mặt bằng lãi suất cho vay trung bình có thể được cải thiện trong năm 2026. TCB đang đẩy mạnh việc đa dạng hóa nguồn thu ngoài lãi qua việc thành lập TCLife, góp vốn thành lập MDP, và niêm yết TCBS cùng với tiềm năng đến từ các lĩnh vực tài sản số và vàng.

VIB (VIB)

Dự báo lợi nhuận trước thuế quý 4/2025 đạt 2.706 tỷ đồng, tăng 13%. Tín dụng ngân hàng kỳ vọng tiếp tục tăng trưởng tích cực trong năm 2026 với động lực đến từ sự hồi phục của hầu hết các mảng kinh doanh, trong đó mảng cho vay mua nhà ở sẽ là động lực dẫn dắt tăng trưởng chính. Thu từ xử lý nợ xấu cải thiện giúp hỗ trợ mảng thu nhập ngoài lãi. Sự hồi phục của mảng cho vay bán lẻ với lợi suất cho vay cao hơn cùng với tỷ lệ vốn ngắn hạn cho vay trung dài hạn vẫn đang duy trì ở mức thấp giúp ngân hàng có thêm dư địa cải thiện biên NIM và lợi nhuận.

MB (MBB)

Dự báo lợi nhuận trước thuế quý 4/2025 của MB đạt 10.722 tỷ đồng, tăng 33% so với cùng kỳ. Tín dụng ngân hàng tăng trưởng trong top cao nhất ngành đạt 27% trong 2026. NIM hồi phục nhẹ lên mức 4,3% nhờ gia tăng tỷ lệ CASA và tăng tỷ trọng cho vay bán lẻ. Thu nhập từ phí dịch vụ khả quan. Chất lượng tài sản kỳ vọng cải thiện.

VPBank (VPB)

Dự báo lợi nhuận trước thuế quý 4/2025 đạt 9.879 tỷ đồng. Tăng trưởng tín dụng của VPBank được đánh giá tích cực đến từ sự hồi phục của mảng cho vay mua nhà, tín dụng tiêu dùng và cho vay ký quỹ. Lợi nhuận duy trì đà tăng trưởng khả quan nhờ: (1) FE Credit tiếp tục duy trì đà tăng trưởng giúp hỗ trợ lợi nhuận hợp nhất của toàn ngân hàng; (2) Hoạt động kinh doanh của các công ty con kỳ vọng giữ mức tăng trưởng khả quan; (3) NIM hợp nhất kỳ vọng cải thiện nhanh hơn so với mặt bằng chung trong năm 2026.

BIDV (BID)

Dự báo lợi nhuận trước thuế quý 4/2025 đạt 10.122 tỷ đồng, tăng 8%. Tín dụng kỳ vọng đạt 17,9% cho năm 2026 với động lực chủ yếu đến từ mảng bán lẻ và SME và NIM duy trì thấp ở mức 2,2%. Chất lượng tài sản kỳ vọng cải thiện dự kiến tỷ lệ nợ xấu giảm xuống 1,1% cuối 2026. VCBS cũng kỳ vọng BID tăng trưởng thu nhập bất thường từ thu hồi nợ xấu, theo đó thu nhập khác dự báo tăng 30% đạt trên 10.000 tỷ đồng. Bên cạnh đó, kế hoạch phát hành riêng lẻ với tỷ lệ 3,84% tiếp tục được đẩy mạnh với khả năng thành công cao hơn khi giá cổ phiếu BID đã điều chỉnh về mức hấp dẫn.

TPBank (TPB)

Dự báo lợi nhuận trước thuế quý 4/2025 của TPBank đạt 2.494 tỷ đồng, tăng 17% so với cùng kỳ. Tăng trưởng tín dụng nhờ sự hồi phục của thị trường BĐS và tiêu dùng bán lẻ, ước tính đạt lần lượt 24% và 25,5% cho năm 2025 và 2026. Tỷ lệ CASA tiếp tục được cải thiện nhờ hiệu quả của chiến lược phát triển ngân hàng số. Đa dạng hóa các nguồn thu từ dịch vụ, đặc biệt là các sản phẩm số hóa giúp hỗ trợ lợi nhuận.