Ngày 22/4, CTCP Tập đoàn PC1 (mã PC1) đã tổ chức Đại hội đồng cổ đông thường niên 2026, thông qua kế hoạch kinh doanh thận trọng hơn năm trước trong bối cảnh năm 2026 còn nhiều thách thức đan xen.

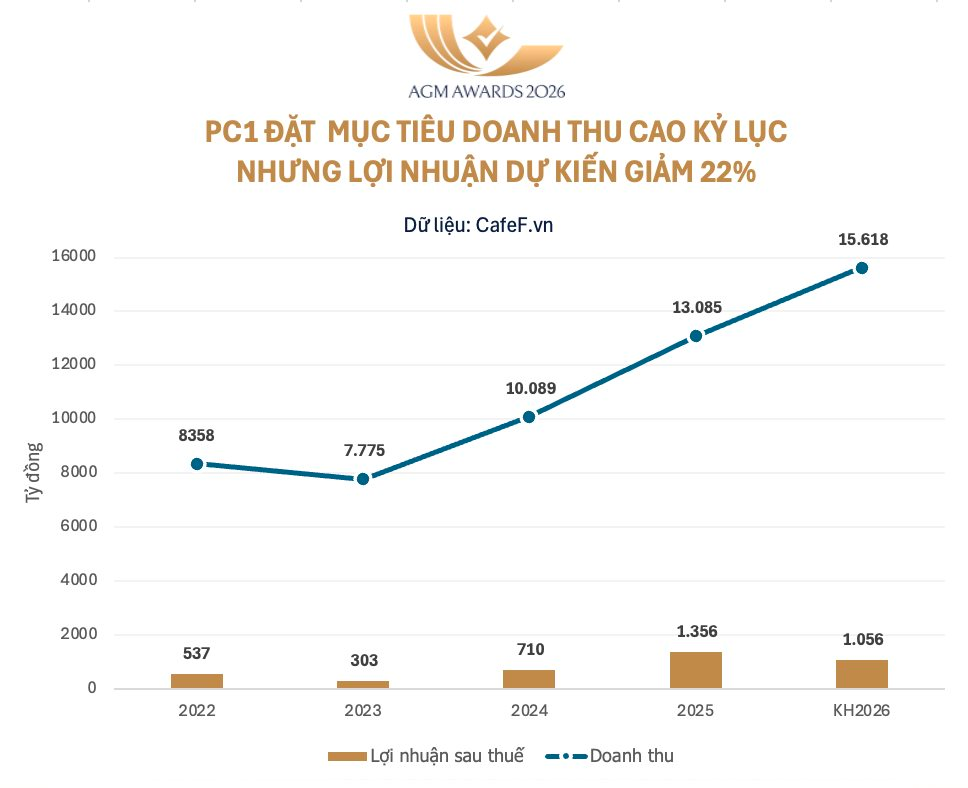

Cụ thể, một số chỉ tiêu kế hoạch chính năm 2026 dự kiến đặt ra bao gồm: tổng doanh thu hợp nhất phấn đấu đạt 15.618 tỷ đồng, tăng 19%; lợi nhuận sau thuế hợp nhất đạt 1.056 tỷ đồng, giảm 22% so với năm 2025; phân phối lợi nhuận đặt mục tiêu duy trì tỷ lệ trả cổ tức 15% tương đương năm 2025.

PC1 xác định định hướng chiến lược trong năm 2026 là tiếp tục tối ưu danh mục đầu tư, ưu tiên dài hạn nguồn lực cho các dự án năng lượng tái tạo, khu công nghiệp xanh và thông minh, cũng như các dự án bất động sản có nhu cầu ở thật. Đồng thời, tập trung nâng cao năng lực tổng thầu, đẩy mạnh chuyển đổi số, ứng dụng công nghệ trí tuệ nhân tạo AI, vận hành tinh gọn và tăng cường quản trị tài chính, lấy dòng tiền và hiệu quả làm trung tâm để kiểm soát các rủi ro.

Năm 2025 trước đó, tập đoàn đã đạt được kết quả kinh doanh tích cực, trong đó một số chỉ tiêu kinh doanh chủ yếu hoàn thành vượt kế hoạch đề ra. Cụ thể, tổng doanh thu thực hiện đạt 13.085 tỷ đồng, đạt xấp xỉ mục tiêu kế hoạch, lợi nhuận sau thuế đạt 1.356 tỷ đồng, tăng mạnh 62% so với mục tiêu kế hoạch. Trong năm ngoái, PC1 đã hoàn thành tăng vốn điều lệ từ 3.580 tỷ đồng lên hơn 4.100 tỷ đồng, thông qua phát hành cổ phiếu để tăng vốn cổ phần.

Năm 2026, PC1 có tăng vốn điều lệ qua 3 phương án. Đầu tiên là cổ phiếu phát hành theo chương trình lựa chọn cho người lao động (ESOP). Doanh nghiệp dự kiến phát hành hơn 12,3 triệu cổ phiếu với giá 10.000 đồng/cp, huy động 123 tỷ đồng bổ sung vốn lưu động. Cổ phiếu phát hành bị hạn chế chuyển nhượng 2 năm.

Thứ 2 là phát hành cổ phiếu trả cổ tức với tỷ lệ 15% (tức cổ đông nắm 100 cp được nhận 15 cp mới). Lượng phát hành dự kiến gần 62 triệu cổ phiếu mới, được trích từ nguồn vốn từ nguồn lợi nhuận sau thuế chưa phân phối trên BCTC kiểm toán 2025. Số cổ phiếu này không bị hạn chế chuyển nhượng.

Thứ 3 là phương án chào bán cổ phiếu cho cổ đông hiện hữu. Cụ thể, PC1 dự kiến chào bán tối đa hơn 74 triệu cổ phiếu. Tỷ lệ thực hiện quyền là 18% (cổ đông nắm 1 cp nhận 1 quyền mua, và 100 quyền được mua 18 cp mới). Tuy nhiên, quyền mua này không được phép chuyển nhượng. Giá chào bán dự kiến không thấp hơn 20.000 đồng/cp, thu về khoảng 1.480 tỷ đồng. Số vốn thu về được sử dụng để góp vốn cho các dự án và trả nợ.

Trong phần thảo luận, nhiều câu hỏi của cổ đông đã được ban lãnh đạo PC1 giải đáp:

Về định hướng phát triển, Chủ tịch HĐQT Trịnh Văn Tuấn cho biết đầu tư năng lượng là trụ cột đầu tiên, tiếp theo là bất động sản xanh. Bên cạnh đó, PC1 tiếp tục đầu tư giai đoạn 2 vào nhà máy khoáng sản, làm tổng thầu EPC, xây lắp công trình điện ở cấp độ cao. Về mảng Pin lưu trữ, PC1 không đầu tư, đi mua còn rẻ hơn sản xuất hàng ngày. Với điện hạt nhân, PC1 nếu tham gia cũng chỉ là thầu phụ.

Về kế hoạch kinh doanh năm 2026 thấp hơn 2025, bà Trần Minh Việt - Trưởng ban Tài chính PC1 chỉ ra lý do: (1) Một số nhà máy năng lượng bị ảnh hưởng bởi thuỷ văn dẫn đến giảm doanh thu và lợi nhuận. Khối năng lượng chiếm tỷ trọng lợi nhuận cao trong cơ cấu lợi nhuận của tập đoàn.

(2) Với khối khoáng sản, chất lượng quặng cũng sẽ ảnh hưởng đến lợi nhuận. Năm 2026, chất lượng quặng không bằng 2025.

(3) Với khối xây lắp, doanh thu chiếm tỷ trọng cao nhưng chi phí đầu vào tăng cao do cuộc chiến Trung Đông, lãi suất tăng cao tác động đến lợi nhuận 2026.

Về kết quả kinh doanh, bà Việt cho biết, đặc thù xây lắp xây dựng, quý 1 chiếm tỷ trọng không cao. Cao điểm thường tập trung vào quý 4. Doanh thu quý 1 ước khoảng 15%, lợi nhuận khoảng 25% kế hoạch.

Về năng lượng, ông Trịnh Ngọc Anh – Phó Tổng giám đốc cho biết, theo chiến lược 2026-2030, PC1 tập trung đầu tư các dự án năng lượng tái tạo, tạo thành một chuỗi giá trị hệ sinh thái của PC1. Tập đoàn ưu tiên vào các nhóm thuỷ điện, điện mặt trời và đang định hướng đến một số dự án phạm vi quốc tế đồng hành cùng khối EPC.

Theo kế hoạch, doanh thu các nhà máy điện khoảng 1.700 tỷ đồng, giảm so với năm ngoái do thuỷ văn và kế hoạch bảo trì, bảo dưỡng. Về giá bán điện, tất cả nhà máy đã đăng ký hợp đồng với EVN theo giá 20 năm từ ngày vận hành.

Về nhà máy điện mặt trời ở Điện Biên, công suất 72 MW, có thể vận hành phát điện vào đầu 2027. Tiến độ khá gấp, từ khởi công đến vận hành phát điện khoảng 4 tháng.

Về khoáng sản, doanh thu năm 2026 khoảng 1.200 tỷ đồng, tương đương 2025. Tuy nhiên, do đặc thì ngành, kết quả kinh doanh phụ thuộc nhiều vào điều kiện khai thác và sản xuất.

Về thị trường Niken, ban lãnh đạo PC1 dự báo giai đoạn 2026-2028 tăng trưởng tích cực do nhu cầu nguyên liệu cho pin lưu trữ tăng cao. Nhà máy của PC1 đều ứng dụng các công nghệ sản xuất, bảo vệ môi trường hiện đại nhất hiện nay. PC1 đang làm việc với các đơn vị tư vấn thiết kế để thúc đẩy nhanh quá trình đầu tư giai đoạn 2, dự kiến 2028-2029.

Về vấn đề ESOP, Tổng Giám đốc Vũ Ánh Dương cho biết, đã tính toán đến yếu tố cạnh tranh nguồn lực, đặc biệt là nhân sự chất lượng cao. Biến động nhân sự của PC1 ở mức thấp. Nhân sự chất lượng cao đang duy trì, gắn bó, dài hạn.