CNBC ngày 9/12 đăng tải một bài viết với tiêu đề “Chứng khoán Việt Nam đang bùng nổ, có thể chỉ là sự khởi đầu?”. “Trung Quốc hãy nhường chỗ. Việt Nam đang chiếm lấy một phần ánh hào quang từ thị trường lớn nhất châu Á”, CNBC nhấn mạnh.

Được thúc đẩy bởi sự tăng trưởng của thị trường chứng khoán, các cải cách trong nước và những diễn biến thương mại, Việt Nam đã thu hút được sự chú ý rất lớn trong năm 2025, với quỹ ETF VanEck Việt Nam (VNM) tăng vọt khoảng 62%. Quỹ ETF iShares MSCI Trung Quốc (MCHI) đã tụt hậu hơn, chỉ tăng gần 31%.

“Việt Nam thực sự đang tự mình tiến lên,” Thea Jamison, giám đốc điều hành tại Change Global, cho biết trong một cuộc phỏng vấn với CNBC. “Thị trường các nước mới nổi có nhiều tiềm năng hơn Trung Quốc rất nhiều,” bà tiếp tục, nhận định Việt Nam là một “ngôi sao đang lên đầy triển vọng.”

Động lực chính thúc đẩy thị trường tăng trưởng đến từ lực mua mạnh của nhà đầu tư cá nhân trong nước. Nhờ đó, thị trường chứng khoán Việt Nam vốn được đánh giá vẫn “siêu, siêu rẻ” so với Mỹ, ghi nhận thanh khoản bứt phá, có thời điểm giá trị giao dịch trung bình ngày lên tới 2 tỷ USD, theo Jamison.

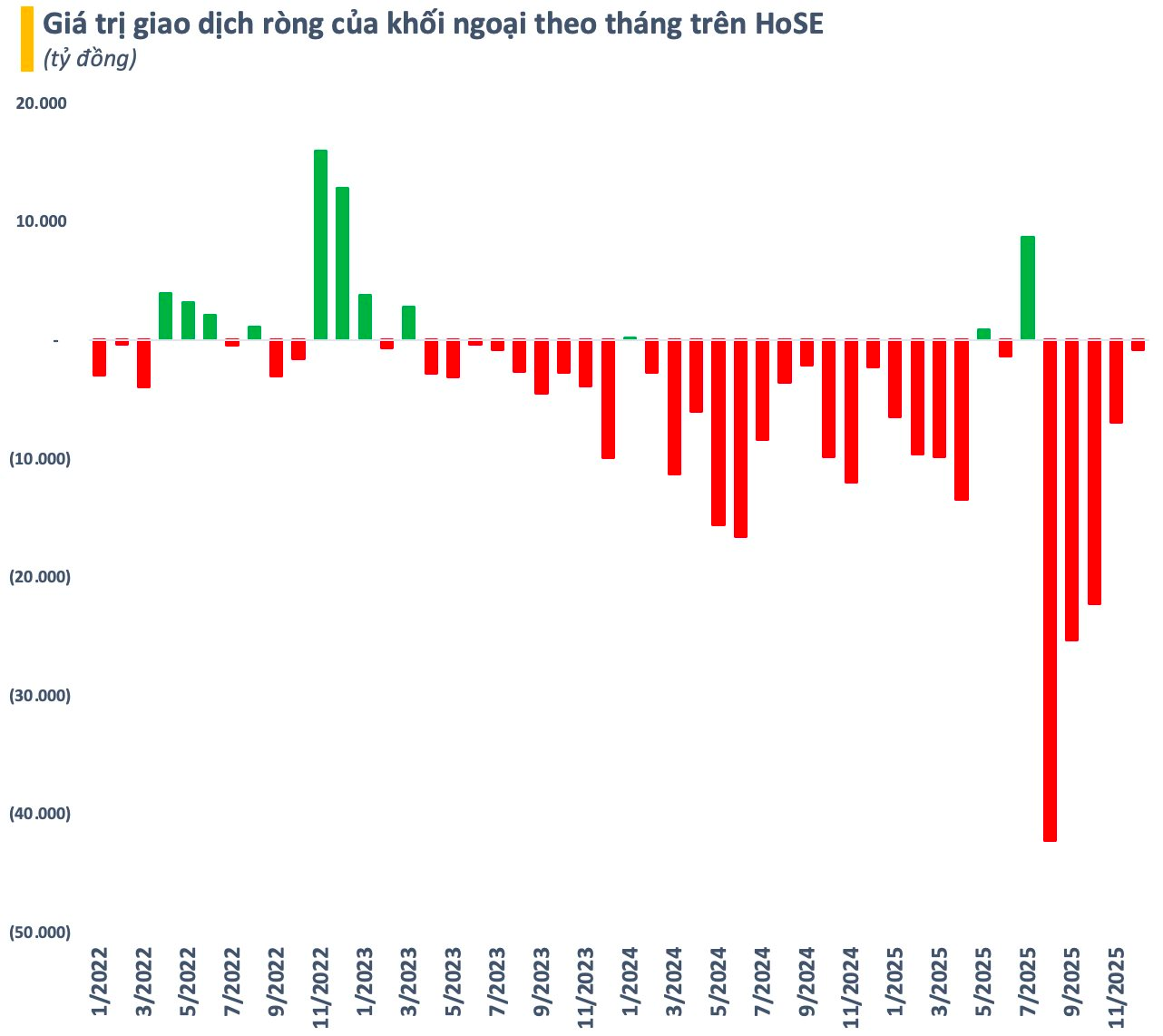

“Nhà đầu tư nước ngoài đã hoàn toàn bỏ lỡ đợt tăng này. Thị trường đang dần thoát khỏi sự phụ thuộc vào dòng vốn ngoại vốn khá thất thường. Nó đang phát triển dựa trên chính nội lực và nền tảng nhà đầu tư nội” – bà Jamison đánh giá. Thực tế cho thấy, khối ngoại đã bán ròng gần 5 tỷ USD trên HoSE tính từ đầu năm 2025 đến nay.

Thực trạng này được kỳ vọng sẽ sớm thay đổi. Tâm lý thị trường càng được củng cố sau khi FTSE Russell thông báo vào tháng 10 sẽ nâng hạng Việt Nam từ cận biên lên thị trường mới nổi thứ cấp, có hiệu lực từ ngày 21/9/2026. Quyết định dựa trên các cải cách gần đây, trong đó có việc bãi bỏ yêu cầu đặt cọc trước đối với nhà đầu tư nước ngoài.

Bà Nguyễn Hoài Thu, CEO VinaCapital, ước tính việc nâng hạng có thể hút thêm 5 – 6 tỷ USD dòng vốn vào Việt Nam. “Chúng tôi tin các cơ quan chức năng có đủ năng lực để hoàn tất các cải cách còn lại, đảm bảo quá trình nâng hạng diễn ra đúng lộ trình vào tháng 9/2026” – lãnh đạo VinaCapital nhận định.

VinaCapital dự báo năm 2026 sẽ là thời điểm thị trường ổn định hơn, lợi nhuận doanh nghiệp có thể tăng khoảng 15%. Điều này tương ứng mức tăng kỳ vọng 15% – 20% của thị trường chứng khoán. “Định giá hiện vẫn ở mức hợp lý và tiếp tục phản ánh dư địa tăng trưởng lợi nhuận” – bà Thu chia sẻ.

Đà tăng của Việt Nam không chỉ thể hiện trên thị trường chứng khoán. Trong nỗ lực xây dựng môi trường kinh doanh thân thiện hơn, Chính phủ gần đây đã triển khai một loạt cải cách cơ cấu nhằm thúc đẩy tăng trưởng kinh tế.

Tuy nhiên, những rủi ro vẫn hiện hữu. Theo đại diện VinaCapital, căng thẳng địa chính trị đặc biệt là quan hệ Mỹ - Trung, tình trạng dòng vốn rút khỏi các thị trường mới nổi hay áp lực tỷ giá có thể khiến tâm lý nhà đầu tư thận trọng hơn. Dù cơ hội lớn, cách tiếp cận của nhà đầu tư Mỹ đối với thị trường Việt Nam vẫn còn hạn chế.