Với biến động của giá BĐS cùng thị trường việc làm trong khoảng 2 năm trở lại đây, nhiều người đồng tình rằng: Vay tiền mua nhà cũng chưa chắc đã thực sự “có nhà trong tay”, nếu kèm theo đó là 1 (hoặc nhiều) khoản nợ. Chỉ đến khi nào trả xong nợ mua nhà, nhà mới thực sự là của mình.

Và trong hành trình đó, có không ít người bắt đầu cảm thấy “oải”, đôi khi là hối hận vì bản thân đã “quá liều”. Tâm sự của cô vợ trong câu chuyện dưới đây là 1 trường hợp như vậy.

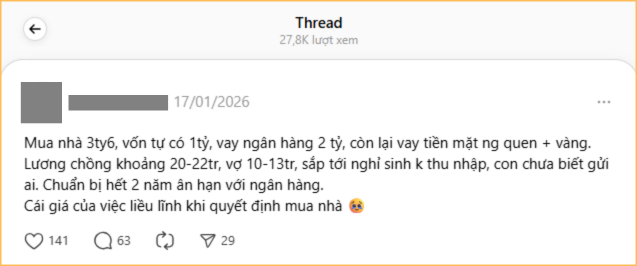

2 năm trước, vợ chồng cô vay ngân hàng 2 tỷ đồng và vay thêm vàng lẫn tiền mặt từ người thân, bạn bè để mua nhà 3,6 tỷ đồng. Đến giờ, khi thu nhập giảm, cũng sắp hết 2 năm ân hạn nợ gốc, căn nhà trở thành nỗi lo, áp lực nợ nần quá lớn.

Nguyên văn bài tâm sự của cô về “cái giá khi liều lĩnh vay mua nhà” (Ảnh chụp màn hình)

Với mức thu nhập 30-35 triệu đồng/tháng, áp lực trả nợ ngân hàng và đặc biệt là nợ vàng, cũng đã không nhỏ. Giờ còn mất đi hẳn 1 nguồn thu nhập của vợ, cộng thêm chi phí sinh và nuôi con, rõ ràng, không lo không được.

“Mình thấy khoản nợ vàng đáng lo hơn là nợ ngân hàng đấy, không biết nợ bao nhiêu vàng chứ với giá vàng như lúc này thì nên mua dần để trả nợ đi là vừa” - Một người bày tỏ.

“Vay ngân hàng 2 tỷ, kể cả không có nợ chỗ khác nữa thì mình nghĩ tổng thu nhập phải tầm 80 triệu/tháng mới gọi là tạm an toàn, tạm yên tâm được thôi ấy. Kể ra vợ chồng bạn cũng hơi liều thật. Giờ để giữ được nhà và đỡ áp lực thì chắc chỉ còn cách cho thuê căn nhà, rồi vợ chồng con cái tìm chỗ nào rẻ hơn mà thuê, chứ căng quá có khi phải bán nhà” - Một người gợi ý.

“Đúng là vay mua nhà thì phải đến khi hết nợ mới dám thở phào được. 2 năm nay mình thấy nhiều người như gia đình bạn này quá, nghĩ cũng buồn thật… Kiểu lúc vay thì công việc thu nhập ổn, xong đùng cái mất việc, giảm thu nhập là lao đao” - Một người thở dài.

Vay mua nhà, nên tính toán thế nào để không tự dồn mình vào thế quá áp lực?

1. Luôn giả định thu nhập có thể giảm trong lúc đang trả nợ

Khi vay mua nhà, không ít người chỉ toán khả năng trả nợ dựa trên mức thu nhập hiện tại, thậm chí là lúc thu nhập đang tốt nhất. Nhưng khoản vay mua nhà thường kéo dài 5 tới 10 năm hoặc thậm chí hơn - quãng thời gian đủ dài để công việc, sức khỏe hoặc thị trường lao động thay đổi theo hướng không mong muốn.

Ảnh minh họa (Nguồn: Pinterest)

Trước khi ký hợp đồng vay, bạn nên tự đặt ra một kịch bản: nếu thu nhập giảm 20-30%, hoặc một người trong gia đình tạm thời mất việc vài tháng, thì liệu có đảm bảo được khả năng trả nợ không?

Nếu câu trả lời là “rất chật vật” hoặc phải vay thêm chỗ khác để bù vào, thì khoản vay đó đã vượt quá ngưỡng an toàn.

Một nguyên tắc mà bạn có thể tham khảo là tổng tiền trả nợ mỗi tháng (bao gồm tiền gốc và lãi) không nên vượt quá 50% thu nhập, và nên tính trên mức thu nhập trung bình, không phải mức thu nhập lý tưởng hay cao nhất từng đạt được.

Ngoài ra, bạn nên có sẵn quỹ dự phòng ít nhất 6 tháng chi phí sinh hoạt và trả nợ, gửi ở nơi dễ rút. Quỹ này không làm bạn giàu lên, nhưng nó mua cho bạn thời gian và sự bình tĩnh nếu biến cố xảy ra.

Vay mua nhà là chuyện dài hơi, nên bài toán không phải là “có vay được không”, mà là “có ổn nếu có chuyện xảy ra không”. Tính được kịch bản thu nhập giảm ngay từ đầu sẽ giúp bạn chọn căn nhà vừa sức, thời hạn vay hợp lý và tránh cảnh vừa ở nhà mới đã mất ngủ vì áp lực tiền bạc.

2. Ưu tiên vay tiền mặt từ người thân, hạn chế vay vàng

Vay tiền mua nhà là chuyện không có gì lạ. Nếu có thể thỏa thuận rõ ràng và minh bạch, vay tiền mặt từ người thân bạn bè là nguồn vay “mềm” hơn ngân hàng: ít áp lực lãi suất, linh hoạt thời gian trả, và có thể thương lượng khi gặp khó khăn tạm thời.

Tuy nhiên nếu có thể, hãy hạn chế tối đa việc vay vàng. Giá vàng biến động theo thị trường, và rất khó dự đoán chính xác. Nếu đến lúc phải trả mà giá vàng tăng mạnh, số tiền quy đổi có thể đội lên rất nhiều so với lúc vay ban đầu, biến một khoản hỗ trợ thành gánh nặng ngoài dự tính. Bạn không chỉ chịu áp lực trả nợ, mà còn phải “đánh cược” với biến động giá vàng - thứ không ai kiểm soát được.

Vì vậy, nếu buộc phải vay, hãy ưu tiên vay bằng tiền mặt, còn vay vàng chỉ nên là lựa chọn cuối cùng và phải cân nhắc kỹ cực kỳ cẩn trọng và kỹ lưỡng. Bởi suy cho cùng, vay mua nhà để cuộc sống ổn định hơn, chứ không phải để tự dồn mình vào thế khó.