Nửa đầu năm, nhu cầu tiêu dùng tăng mạnh, thị trường cho thuê mặt bằng bán lẻ tại TP Hồ Chí Minh có nhiều khởi sắc. Tuy nhiên, sự phục hồi không diễn ra đồng đều, mà thể hiện rõ sự phân hóa giữa các phân khúc cao cấp và bình dân.

Theo báo cáo quý I/2025 của Savills, tổng nguồn cung mặt bằng bán lẻ tại Thành phố đạt khoảng 1,6 triệu m2 diện tích cho thuê thuần (NLA), tăng 6% so với cùng kỳ năm ngoái. Trong đó, dự án mang đến nguồn cung nổi bật nằm trên đường Võ Văn Kiệt (quận 6) với quy mô 15.000 m², hiện đạt tỷ lệ lấp đầy khoảng 88%, tập trung chủ yếu vào các ngành hàng như ẩm thực, giải trí, giáo dục và nội thất.

Tỷ lệ lấp đầy toàn thị trường đạt khoảng 94%, tăng 2 điểm phần trăm so với cùng kỳ 2024, cho thấy nhu cầu thuê vẫn cao, đặc biệt tại các khu vực trung tâm và trung tâm thương mại hiện đại.

Nhiều mặt bằng bình dân ngoài khu vực trung tâm hiện để trống.

Giá thuê tăng, phân hóa theo khu vực

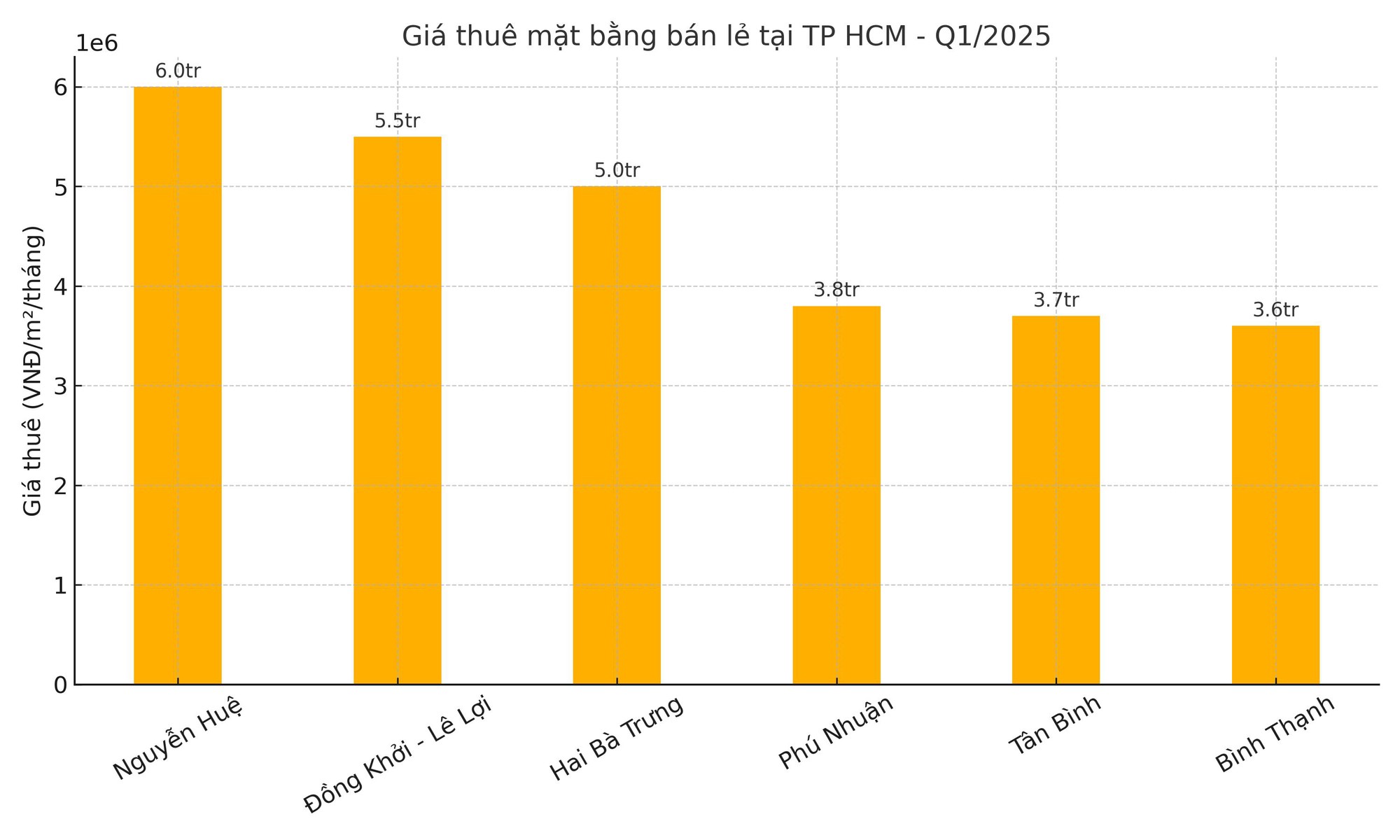

Nhu cầu tăng và khan hiếm mặt bằng cao cấp ở khu trung tâm đẩy giá thuê ở khu vực này tăng lên. Theo khảo sát của CBRE và Savills trong quý I/2025, giá thuê mặt bằng bán lẻ tầng trệt tại khu vực trung tâm TP Hồ Chí Minh, bao gồm các tuyến phố chính như Đồng Khởi, Lê Lợi, Nguyễn Huệ, Hai Bà Trưng, dao động từ 4 đến 6 triệu đồng mỗi mét vuông một tháng, tăng trung bình 5–8% so với cùng kỳ năm 2024. Trong đó, phố đi bộ Nguyễn Huệ ghi nhận mức tăng cao nhất, khoảng 9% do nhu cầu thuê lớn từ các thương hiệu F&B và chuỗi cà phê quốc tế. Nửa đầu năm, các tuyến phố sầm uất hầu như không khi nhận tình trạng trống mặt bằng thường xuyên.

Tuy nhiên, các tuyến đường khác như Pasteur, Lê Lai, Nguyễn Thái Học, Nguyễn Công Trứ ở khu vực rìa trung tâm vẫn ghi nhận tình trạng trả mặt bằng và tái bổ sung nguồn cung liên tục. Tình trạng này cũng ghi nhận ở các quận ngoài trung tâm như Quận 7, Phú Nhuận, Tân Bình hay Bình Thạnh. Mặt bằng cho thuê ở khu vực này ghi nhận mức giá ổn định hoặc giảm nhẹ 2–3% do nguồn cung lớn hơn và nhu cầu thuê không cao bằng khu trung tâm.

Biểu đồ tham khảo giá thuê mặt bằng giữa các khu vực tại TP Hồ Chí Minh. Nguồn: CBRE/Savills

Việc giá thuê tăng tập trung tại khu vực trung tâm xuất phát từ nhiều nguyên nhân. Theo bộ phận Nghiên cứu và Tư vấn, Savills TP Hồ Chí Minh, người tiêu dùng ngày càng ưu tiên trải nghiệm mua sắm kết hợp giải trí, ẩm thực, trong khi quỹ đất tại trung tâm gần như không còn. Điều này khiến các thương hiệu lớn cạnh tranh quyết liệt để có vị trí đẹp, kéo giá thuê tăng đều.

Ngoài ra, các trung tâm thương mại hạng A tại TP Hồ Chí Minh hiện có tỷ lệ lấp đầy gần như tuyệt đối, giúp chủ đầu tư có lợi thế trong đàm phán giá thuê.

Theo Savills, các ngành F&B chiếm 33% tổng diện tích thuê mới trong quý, theo sau là thời trang (24%) và giải trí (17%). Xu hướng tăng này đến từ việc nhiều thương hiệu nước ngoài như Mixue, Pop Mart, KKV… đang mở rộng nhanh tại TP Hồ Chí Minh, đặc biệt ở các mặt bằng trung tâm hoặc khu vực đông dân cư.

Xu hướng tiêu dùng hướng đến trải nghiệm là lý do khiến các doanh nghiệp bán lẻ đầu tư mạnh vào thiết kế không gian, dịch vụ đi kèm, từng bước thích nghi với mô hình bán lẻ đa kênh (omni-channel).

Triển vọng 2025: Tăng trưởng có chọn lọc

Trong 9 tháng tới, TP Hồ Chí Minh dự kiến dự kiến có thêm hơn 66.000 m² mặt bằng bán lẻ mới, trong đó 52% tập trung tại khu trung tâm. Dự báo tới năm 2027, nguồn cung mặt bằng chất lượng cao tại Thành phố có thể đạt hơn 150.000 m².

Tuy nhiên, chi phí vận hành cao, cạnh tranh từ thương mại điện tử và thay đổi hành vi tiêu dùng sẽ buộc doanh nghiệp cân nhắc kỹ hơn trong việc thuê mặt bằng. Phân khúc cao cấp vẫn duy trì đà tăng giá, trong khi nhà phố cho thuê hoặc mặt bằng bình dân nhiều khả năng sẽ phải giảm giá hoặc linh hoạt hơn để thu hút khách.