Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Kevin Warsh.

Fed đã giữ nguyên lãi suất trong vùng 3,5%-3,75%, như thị trường dự báo. Tuy nhiên, điều đáng chú ý không nằm ở quyết định lãi suất, mà ở cách Warsh bắt đầu thay đổi bộ máy truyền thông của Fed.

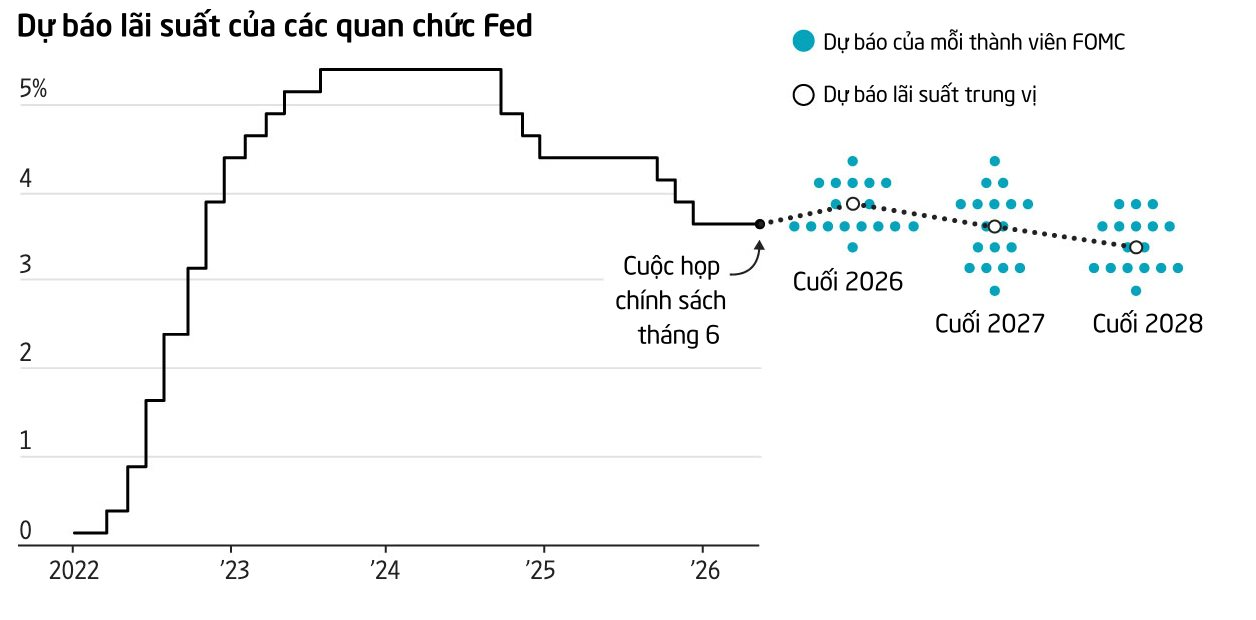

Dự báo trung vị hiện cho thấy lãi suất cuối năm 2026 ở mức 3,8%, tăng mạnh so với mức 3,4% được đưa ra hồi tháng 3. Điều này đồng nghĩa Fed không còn kỳ vọng giảm lãi suất trong năm nay, thậm chí để ngỏ khả năng tăng ít nhất một lần.

Vị tân Chủ tịch đã rút ngắn mạnh tuyên bố chính sách, từ chối gửi dự báo lãi suất cá nhân vào biểu đồ “dot plot”, đồng thời lập 5 nhóm đặc nhiệm để rà soát nhiều mảng, từ cách Fed truyền thông đến cách cơ quan này phân tích nền kinh tế.

Với những gì thị trường muốn biết nhất, Warsh nhìn nhận nền kinh tế ra sao và sẽ chuyển hóa đánh giá đó thành chính sách thế nào, ông lại nói rất ít.

Khi được hỏi về lạm phát, về việc chính sách hiện tại có còn mang tính hạn chế hay không, hay tương lai của biểu đồ dự báo lãi suất, Warsh nhiều lần trả lời theo cùng một hướng: “Chúng tôi có một nhóm đặc nhiệm về việc đó.”

Động thái "kín tiếng" đó là điều không bất ngờ với một người từ lâu đã cho rằng Fed “nói quá nhiều”. Trong nhiều năm, Warsh chỉ trích cách Fed liên tục phát tín hiệu, công bố dự báo và giải thích quá chi tiết về từng bước đi. Theo ông, việc này khiến thị trường bám vào từng câu chữ, thay vì tự đánh giá rủi ro và dữ liệu kinh tế.

Dù tránh nói rõ về lộ trình lãi suất, Warsh lại rất dứt khoát ở một điểm đó là Fed sẽ đưa lạm phát về mục tiêu. “Chúng tôi đã bỏ lỡ mục tiêu trong 5 năm và chúng tôi sẽ sửa điều đó”, ông nói, đồng thời cam kết ủy ban sẽ “rõ ràng và nhất trí” trong nhiệm vụ khôi phục ổn định giá cả.

Tuy nhiên, ông từ chối nói liệu cam kết này có đồng nghĩa với tăng lãi suất hay không. Câu trả lời của ông chỉ là: “Tin tốt là chúng tôi sẽ họp lại sau 6 tuần nữa.”

Bằng việc loại bỏ các tín hiệu định hướng chính sách và không tham gia dự báo lãi suất, Warsh đã gạt sang một bên những công cụ mà các đời chủ tịch Fed trước đây thường dùng để định hình kỳ vọng thị trường.

Điều này khiến hướng đi tiếp theo của Fed trở nên khó đoán hơn, nhất là khi nội bộ ủy ban đang chia gần như làm đôi, với gần một nửa cho rằng lãi suất nên giữ nguyên đến cuối năm, trong khi phần còn lại cho rằng cần nâng lên.

Thị trường nhanh chóng suy luận theo hướng cứng rắn. Sau cuộc họp, xác suất Fed tăng lãi suất trước cuộc họp tháng 9 đã vượt 50%, tăng mạnh so với khoảng 30% một ngày trước đó, theo dữ liệu hợp đồng tương lai của CME Group.

Tuy vậy, điều thị trường vẫn chưa thể đọc được là quan điểm của Warsh. Ông là người theo trường phái cứng rắn chống lạm phát như khi từng là Thống đốc Fed trong giai đoạn trước, hay là người mềm mỏng hơn với lãi suất như những gì ông từng thể hiện trong quá trình được cân nhắc cho vị trí Chủ tịch?

Michael Feroli, kinh tế trưởng Mỹ của JPMorgan, nhận xét: “Tôi vẫn không biết ông ấy có quan điểm cứng rắn hay ôn hoà.”

Theo Feroli, có sự khác biệt lớn giữa việc Fed không muốn đưa ra chỉ dẫn cụ thể về cuộc họp tiếp theo và việc Fed không giải thích khung tư duy chính sách của mình. Nói với thị trường rằng Fed có thể làm gì trong kỳ họp tới là một chuyện. Nhưng giải thích Fed sẽ phản ứng ra sao nếu kinh tế nóng lên hoặc giá cả tiếp tục tăng lại là chuyện khác.

Ông cho rằng, sau cuộc họp báo, thị trường vẫn chưa hiểu rõ ủy ban dưới thời Warsh sẽ suy nghĩ và ra quyết định như thế nào.

Cách giải thích như vậy vốn là thông lệ tại các ngân hàng trung ương lớn. Ngân hàng Trung ương Anh và Ngân hàng Trung ương châu Âu đều công bố khá chi tiết lý do đằng sau các quyết định. 3 người tiền nhiệm gần nhất của Warsh tại Fed cũng dùng họp báo sau cuộc họp chủ yếu để làm rõ tư duy chính sách.

Dù vậy, một số nhà đầu tư lại hoan nghênh cách tiếp cận mới. Họ cho rằng Fed nhiều năm qua đã bị cuốn vào những tuyên bố dài dòng, nhiều thuật ngữ và lặp lại quá nhiều điều hiển nhiên.

Theo Rick Rieder, Giám đốc đầu tư trái phiếu của BlackRock, cuộc họp này đã mở ra một kỷ nguyên mới cho chính sách tiền tệ Mỹ. Nếu việc thông báo ít hơn giúp củng cố niềm tin, thì có thể làm giảm biến động thị trường thay vì gia tăng.

Câu hỏi là liệu Warsh có thể duy trì cách tiếp cận này khi áp lực chính sách ngày càng lớn hay không.

James Egelhof, kinh tế trưởng Mỹ của BNP Paribas, cho rằng bất ngờ thực sự có thể là Warsh sẽ chống lạm phát quyết liệt hơn cả Jerome Powell. Ông dự báo Fed có thể tăng lãi suất 3 lần từ tháng 12, qua đó đảo ngược toàn bộ các đợt cắt giảm của năm ngoái.

Một số chuyên gia khác cho rằng điều Warsh muốn không quan trọng bằng ủy ban mà ông đang kế thừa. Sau thêm 1 năm lạm phát bị đẩy lên bởi các cú sốc bất ngờ, FOMC dường như đã quyết tâm hơn trong việc khôi phục uy tín chống lạm phát.

Theo WSJ