Một danh mục có nhiều bất động sản, vàng hay cổ phiếu có thể tạo cảm giác an toàn về quy mô tài sản. Nhưng trong các tình huống cần tiền mặt gấp, như biến cố y tế, mất nguồn thu nhập hoặc xuất hiện cơ hội đầu tư tốt, câu hỏi thực tế hơn là nhà đầu tư có thể chuyển bao nhiêu phần tài sản thành tiền mặt trong thời gian ngắn.

Đây là vấn đề được ông Lê Phạm Minh Đức, Giám đốc Cấp cao Khối Ngân hàng Đầu tư Chứng khoán Thiên Việt (TVS), nêu ra tại Hội nghị Đầu tư 2026: “Dòng chảy mới của tài sản”.

Theo vị chuyên gia, trước khi nghĩ đến việc đầu tư vào đâu, nhà đầu tư cần nhìn lại tài sản của mình đang ở đâu, bao gồm những gì và có thể chuyển thành tiền mặt ra sao khi cần thiết.

Ông Lê Phạm Minh Đức, Giám đốc Cấp cao Khối Ngân hàng Đầu tư Chứng khoán Thiên Việt (TVS). (Ảnh: TVS).

Tài sản lớn nhưng không phải lúc nào cũng dễ xoay tiền

Tại sự kiện, TVS công bố báo cáo “Sức khỏe Tài chính và Niềm tin Đầu tư của người Việt năm 2026”, dựa trên khảo sát 1.000 nhà đầu tư cá nhân tại 5 thành phố lớn, có tiền tiết kiệm hoặc tích lũy từ 500 triệu đồng trở lên.

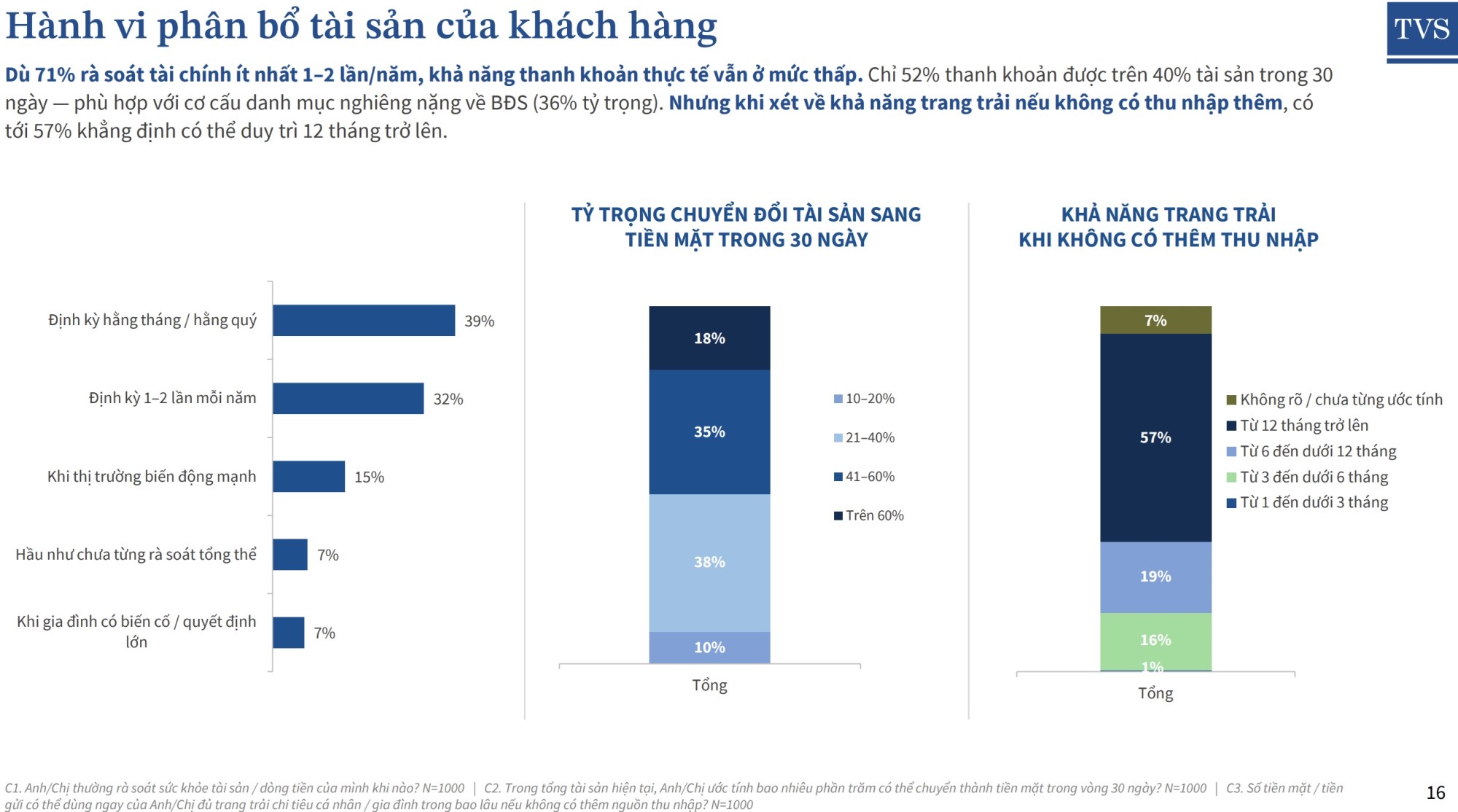

Dữ liệu khảo sát cho thấy 85% nhà đầu tư được hỏi cho biết yên tâm vì có thể xoay xở nhanh khi cần tiền mặt. Tuy nhiên, khi đi vào khả năng thanh khoản thực tế, chỉ 52% có thể chuyển hơn 40% tài sản thành tiền mặt trong vòng 30 ngày.

Nói cách khác, gần một nửa số người tham gia khảo sát chỉ có thể thanh khoản tối đa 40% tài sản trong thời gian một tháng. Khoảng cách này cho thấy cảm giác an toàn về tài sản không phải lúc nào cũng đồng nghĩa với khả năng ứng phó khi cần dòng tiền ngay.

(Nguồn: Báo cáo “Sức khỏe Tài chính và Niềm tin Đầu tư của người Việt năm 2026” của TVS).

Khi đặt ra ba tình huống gồm khẩn cấp y tế, mất nguồn thu nhập hoặc xuất hiện cơ hội đầu tư tốt, vị chuyên gia cho rằng điểm cần nhìn không chỉ là tổng tài sản đang có, mà là cấu trúc tài sản đó có cho phép nhà đầu tư xoay xở kịp thời hay không.

Với một danh mục nặng bất động sản, nhà đầu tư có thể phải chấp nhận giảm giá nếu buộc bán trong thời gian ngắn. Với vàng hoặc các tài sản đầu tư khác, việc chuyển đổi nhanh sang tiền mặt cũng có thể đi kèm chi phí.

“Discount này không phải bởi vì tài sản không có giá trị, mà là chi phí của việc bán gấp”, ông nói. Có thể hiểu, “discount” ở đây là mức chiết khấu hoặc phần giá trị phải đánh đổi khi tài sản cần được chuyển thành tiền mặt trong thời gian ngắn.

Từ góc nhìn này, sức chống chịu tài chính không chỉ phụ thuộc vào tổng tài sản đang nắm giữ, mà còn nằm ở tỷ trọng tài sản có thể thanh khoản nhanh, nguồn tiền dự phòng và khả năng duy trì mức sống trong trường hợp thu nhập bị gián đoạn.

Danh mục vẫn neo vào tiền gửi, vàng và bất động sản

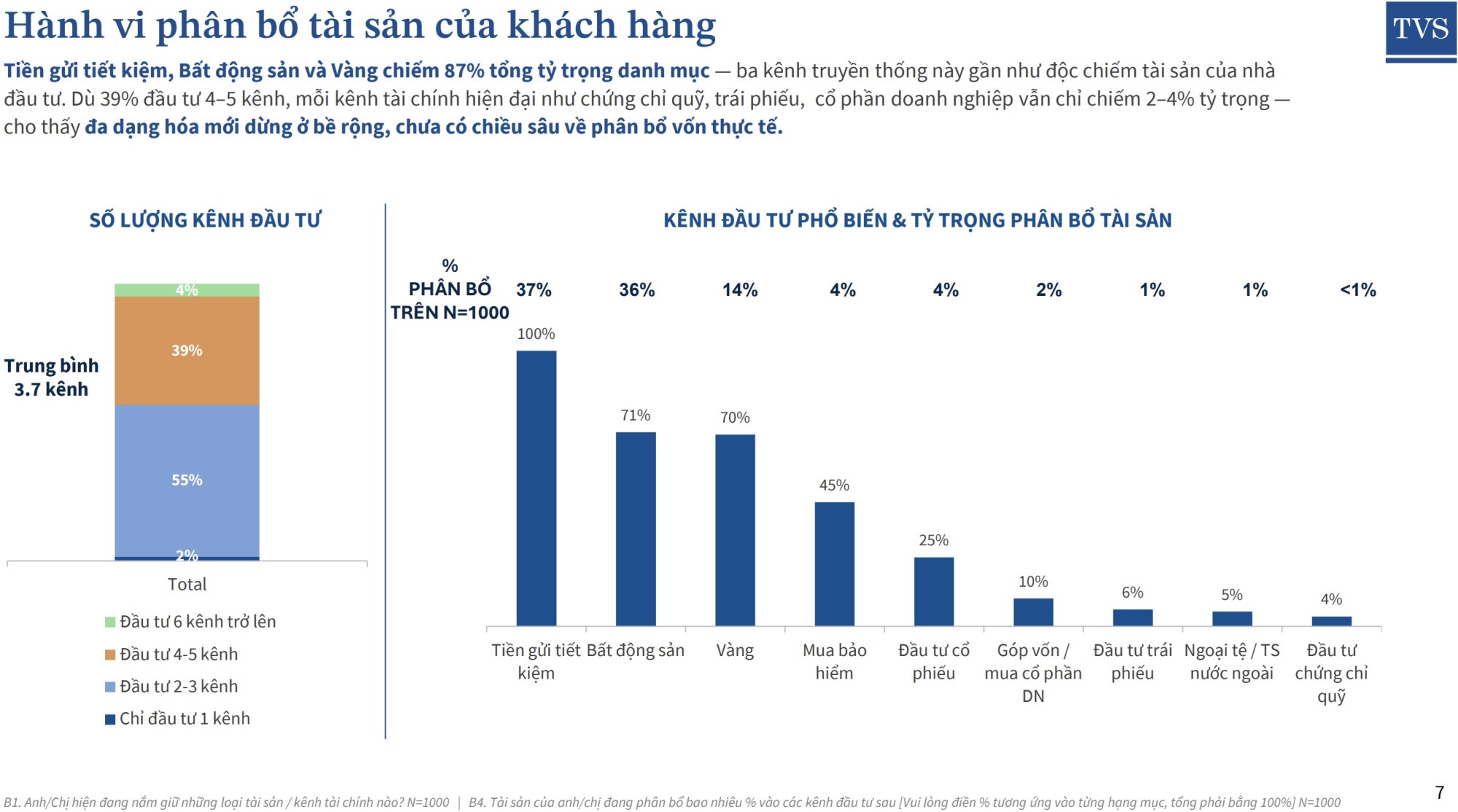

Một điểm được TVS chỉ ra là nhóm nhà đầu tư có tích lũy đã tham gia nhiều kênh đầu tư hơn, nhưng phần lớn tài sản thực tế vẫn nằm ở các kênh quen thuộc.

Theo khảo sát, 55% đáp viên đang nắm giữ 2–3 kênh đầu tư, trong khi 39% nắm giữ 4–5 kênh. Tuy vậy, xét trên tỷ trọng phân bổ, tiền gửi tiết kiệm, bất động sản và vàng vẫn chiếm tới 87% tổng danh mục tài sản của nhóm được khảo sát.

Mức độ tập trung này rõ hơn khi quy mô tích lũy tăng lên. Ở nhóm có tiền tiết kiệm từ 500 triệu đến dưới 1 tỷ đồng, tỷ trọng bất động sản trong danh mục là 29%. Với nhóm từ 2 tỷ đồng trở lên, con số này tăng lên 46%.

Ngược lại, các kênh tài chính hiện đại như cổ phiếu, trái phiếu, chứng chỉ quỹ và ngoại tệ vẫn chiếm tỷ trọng thấp, không vượt quá 10% ở bất kỳ nhóm tài sản nào.

Điều này cho thấy đa dạng hóa mới diễn ra ở bề rộng, tức nhà đầu tư có thể nắm giữ nhiều loại tài sản hơn, nhưng chưa thể hiện rõ ở chiều sâu phân bổ vốn. Danh mục nhìn có nhiều kênh, song dòng tiền lớn vẫn tập trung trong vùng quen thuộc là tiết kiệm, vàng và nhà đất.

Với nhà đầu tư cá nhân, đây là điểm cần được nhìn lại khi đánh giá mức độ an toàn của danh mục. Một tài sản có thể quen thuộc, dễ hiểu và tạo cảm giác ổn định, nhưng vẫn có thể gây áp lực nếu khó chuyển đổi thành tiền mặt đúng thời điểm cần thiết.

(Nguồn: Báo cáo “Sức khỏe Tài chính và Niềm tin Đầu tư của người Việt năm 2026” của TVS).

Đa dạng hóa không chỉ là có nhiều kênh

Khoảng cách giữa nhận thức và hành động cũng thể hiện trong quan điểm về đa dạng hóa. Khảo sát ghi nhận 86% đáp viên đồng tình rằng không nên để phần lớn tài sản vào một kênh duy nhất.

Tuy nhiên, 76% vẫn ưu tiên bất động sản hoặc vàng vì cảm thấy hiểu rõ hơn các kênh khác. Khi thị trường biến động, phản xạ điều chỉnh danh mục cũng tiếp tục nghiêng về tài sản quen thuộc: 53% tăng tiền mặt hoặc tiền gửi ngắn hạn, 46% tăng vàng và 33% tăng bất động sản. Trong khi đó, chỉ 24% tăng cổ phiếu hoặc quỹ mở.

ng Đức liên hệ hiện tượng này với familiarity bias (thiên lệch quen thuộc) trong hành vi đầu tư, khi nhà đầu tư thường cảm thấy những gì mình hiểu rõ sẽ ít rủi ro hơn. Tuy nhiên, cảm giác quen thuộc không đồng nghĩa tài sản đó luôn phù hợp với mọi tình huống tài chính.

Trước khi tìm kiếm kênh đầu tư tiếp theo, nhà đầu tư cần hiểu rõ nền móng hiện tại của danh mục. Một chiến lược đầu tư dài hạn chỉ bền vững khi cách phân bổ tài sản đủ sức bảo vệ nhà đầu tư trước các rủi ro hiện hữu, thay vì chỉ tập trung vào cơ hội sinh lời mới.